Coûts de gestion et tableau de bord

Pierre Carbone

Analyse des dépenses documentaires dans les bibliothèques universitaires, avec l'augmentation des coûts des documents depuis 10 ans. A ces coûts, on a de plus en plus conscience, à l'heure actuelle, qu'il faut associer ceux de la mise à disposition des documents aux lecteurs, c'est-à-dire les coûts de gestion de la bibliothèque. Ces coûts sont connus par grandes masses budgétaires. Il importe aujourd'hui de les affiner par une analyse fonctionnelle et par une évaluation, quantitative et qualitative, des services rendus. C'est pour répondre à ces deux objectifs que la DBMIST a mis au point un nouvel instrument de gestion, le " tableau de bord ".

Analysis of documentation expenditures in university libraries, with the increasing cost of the documents over the last ten years. Obviously, the management cost of the library should be added too. Those costs, always known as a whole, should be refined by a functional analysis and by a qualitative and quantitative assessment of the services. In order to meet these objectives, the DBMIST has elaborated a new management tool : the " instrument panel " (tableau de bord).

On a souvent limité dans le passé le coût de l'information accessible en bibliothèque aux seules dépenses documentaires. En fait on est de plus en plus amené à considérer le rapport entre ce que coûte le document en lui-même et ce que coûte sa mise à la disposition des usagers; d'où l'intérêt que l'on porte aux coûts de gestion de la bibliothèque 1.

Coût du document

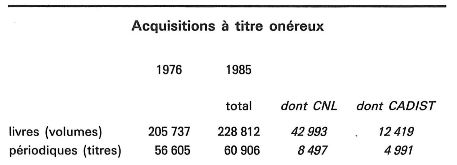

Les dépenses documentaires des bibliothèques universitaires françaises ont augmenté en francs courants de 202 % entre 1976 et 1985, passant de 29 MF à 87,8 MF. L'accroissement des collections est loin d'avoir connu cette tendance, ce qui prouve, s'il le fallait, la hausse importante du coût de la documentation; les acquisitions à titre onéreux n'ont que légèrement progressé pendant cette décennie (cf. encadré).

Les achats d'ouvrages se sont accrus de 11 % et les abonnements de périodiques de 7,6 %. En fait, cette légère progression est due uniquement aux ressources nouvelles constituées par les crédits du Centre national des lettres depuis 1977 et la création des CADIST en 1981. Cette tendance globale n'est pas linéaire, les achats de monographies ayant baissé à 153 664 volumes en 1980, tandis que les abonnements de périodiques ont connu une pointe en 1978 avec 61 545 titres. Enfin, cette modeste augmentation masque une baisse réelle si l'on pense que de nouvelles bibliothèques se sont créées depuis 1976.

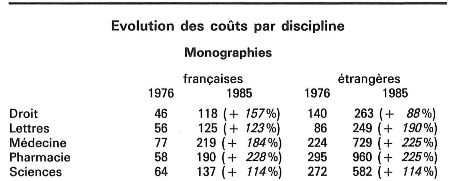

Les coûts moyens des documents par discipline connaissent une évolution constante 2 (cf. encadré) : le coût de la documentation progresse plus vite que le coût de la vie, l'indice INSEE des prix à la consommation sur la même période ayant augmenté de 136 %. Ce surcoût documentaire est plus nettement marqué dans le cas des publications étrangères, et tout particulièrement pour les périodiques scientifiques et biomédicaux.

Or, les bibliothèques universitaires françaises sont fortement importatrices en documentation : entre 1976 et 1985, les achats de documents étrangers ont progressé de 53 à 57 % des dépenses documentaires totales (60 % en incluant les dépenses des CADIST), les seuls abonnements étrangers passant de 38 à 46 % de cette enveloppe. De ce fait, elles ont grandement souffert de la conjoncture monétaire.

A cette augmentation du coût de la documentation, qui n'a pas été suivie dans la même proportion par les budgets documentaires, s'ajoute un autre facteur diminuant la richesse réelle : l'accroissement du nombre d'étudiants dont les effectifs sont passés pendant cette dernière décennie de 811 258 à 952 634 inscrits dans les universités (+ 17 %).

Cette érosion documentaire est quelque peu tempérée par un meilleur partage des ressources, tant au niveau local grâce au développement de la coopération entre les différents organismes documentaires au sein de l'université, qu'au niveau d'ensemble, où des progrès ont été opérés vers la mise en place d'un réseau documentaire national.

Afin de pouvoir maintenir un niveau documentaire de base dans les disciplines qu'elles desservent et d'accompagner leurs priorités de recherche, les universités sont amenées à définir des profils d'acquisition. C'est l'objet des plans de développement des collections 3, qui permettront de tracer une carte documentaire nationale, indiquant ce que chacun prend la responsabilité d'acquérir. Les Centres d'acquisition et de diffusion de l'information scientifique et technique (CADIST) représentent une des pièces maîtresses de ce réseau. Leur mission est d'acquérir sous toutes ses formes, la documentation française et étrangère nécessaire à la recherche et de communiquer rapidement les documents qu'ils sont les seuls à posséder en France.

Parallèlement à cette coopération dans le domaine des acquisitions, l'essor de l'interrogation des banques de données bibliographiques a amélioré l'accès à la référence, tandis que l'accès au document est facilité par le développement des catalogues collectifs informatisés et l'implantation de la messagerie électronique. Ainsi le volume du prêt interbibliothèques a triplé en dix ans; il est à noter que l'apport consenti par les seuls CADIST représente le tiers des documents fournis par prêt interbibliothèques. Il convient de remarquer que les disciplines scientifiques et biomédicales de façon générale fournissent les trois quarts des documents, les littéraires privilégiant probablement la consultation directe.

L'amélioration de la diffusion du document s'opère également au niveau local, grâce à la modernisation des services publics qu'entraînent l'extension de l'accès libre aux collections et l'informatisation du prêt : le prêt à domicile est passé de 3 millions de transactions en 1977 à 4 millions en 1985.

Ainsi, à coûts d'acquisition identiques, la mise en valeur du fonds documentaire peut-elle varier selon la nature et la qualité des services que rendent les bibliothèques. Dans ce sens, le coût de la documentation pour la collectivité ne se limite pas aux seules dépenses d'acquisition, mais inclut les frais de fonctionnement de la chaîne documentaire mettant à la disposition de l'usager l'information dont il a besoin. On est donc amené à avoir une vue d'ensemble des coûts depuis l'acquisition jusqu'à la communication, en passant par le traitement et le stockage.

Coûts de gestion de la bibliothèque

Les coûts de gestion de la bibliothèque comprennent donc tout ce qui est nécessaire à son fonctionnement, que les dépenses en soient supportées directement ou non par le budget de l'établissement. Cette définition inclut les charges de locaux, les dépenses en personnel, en matériels, en équipements et en services ainsi que les acquisitions documentaires. Les dépenses des BU françaises en 1984 se ventilent par grandes masses de la façon suivante :

* personnel : 65,53 %

* locaux : 8,83 %

* acquisitions (CADIST inclus) : 16,67 %

* reliure : 0,76 %

* services au public (prêt interbibliothèques, recherche documentaire informatisée...) : 2,04 %

* fonctionnement courant et divers : 6,17 %

La prépondérance aussi marquée en pourcentage des coûts en personnel ne signifie nullement que ces dépenses soient exagérées, bien au contraire. En effet les taux d'encadrement du public sont deux à trois fois inférieurs à ceux qu'on observe dans des pays d'économie comparable, tels l'Allemagne fédérale et la Grande-Bretagne. A ce sous-encadrement s'ajoute en fait une faiblesse encore plus grande du budget documentaire qui, exprimé en ratios par étudiant, est en France quatre à sept fois inférieur à ceux de ces pays.

Les coûts de gestion considérés par grandes masses ne suffisent pas à analyser les coûts réels de fonctionnement de l'organisme documentaire. Il faut pour cela étudier leur répartition par fonction ou par service (acquisitions, traitement, communication, conservation, référence, réseaux, administration). De telles méthodes d'analyse fonctionnelle des coûts de fonctionnement sont bien connues au niveau international et ont déjà fait l'objet d'applications. Les études dans ce sens dans les bibliothèques françaises sont cependant rares jusqu'à maintenant : il convient de citer l'analyse des tâches menée par Gérard Thirion à la BIU de Nancy 4.

L'analyse fonctionnelle des coûts de gestion vise à calculer le coût global annuel de chaque fonction, à partir de l'étude des différents éléments de dépense rattachés à chacune. Elle suppose en premier lieu qu'on connaisse la répartition des effectifs de chaque catégorie de personnel par fonction, les dépenses en personnel imputables à chaque fonction pouvant ensuite être chiffrées sur la base d'un coût moyen annuel par catégorie. Cette ventilation des effectifs implique la mise en place d'un organigramme (sans préjuger du type d'organisation réelle de la bibliothèque : par nature de documents, par fonction ou par niveau de lecteur). Cette approche repose sur la définition des responsabilités à chaque niveau: elle joue ainsi un rôle dynamique, car elle va de pair avec la responsabilisation des personnels à la gestion de l'établissement.

La répartition par fonction des coûts de gestion s'appuie d'autre part sur la notion d'environnement documentaire, substituée à celle de fonctionnement. Tout ce qui sert à une fonction documentaire (qu'il s'agisse de matériels, d'équipements ou de prestations de services) entre dans le coût de cette fonction.

L'évaluation des services rendus pendant la même période permet de pousser plus à fond l'analyse des dépenses de chaque service par la détermination des coûts unitaires des services. Le rapport entre le coût global annuel d'une fonction et le volume d'activité correspondant donne ce coût unitaire : par exemple pour le traitement d'une acquisition, pour le catalogage d'un volume, pour une transaction de prêt ou pour une minute d'interrogation. Ce coût est global, car il comprend les frais directs et indirects; sa connaissance permet pour les services payants de fixer une politique tarifaire en délimitant ce qui est subventionné et ce qui est dû par l'usager. Cette évaluation rend possible également la détermination de la charge de travail des services. Le rapport entre la quantité de services rendus dans une activité donnée et les effectifs qui y sont affectés donne l'indication de cette charge de travail.

Les données sur les coûts unitaires et la charge de travail aident à mesurer les effets de la modernisation des activités ou à en projeter dans l'avenir les effets, de façon à formuler une politique de développement adaptée aux besoins de la bibliothèque. Ce sont également des données indispensables pour faire des choix d'implantation de matériels en fonction de la définition d'objectifs.

Enfin, on ne peut s'intéresser aux coûts de fonctionnement des services sans poser la question de l'opportunité des dépenses. L'évaluation de l'activité n'est pas seulement quantitative, elle comprend un deuxième volet essentiel, relatif à la qualité du service. La qualité des services rendus peut être appréciée objectivement (par l'étude du fonctionnement de la chaîne documentaire) ou bien subjectivement (par sondages auprès de l'usager). Elle repose sur l'analyse de l'adéquation des services et des fonds aux demandes des usagers et sur les enquêtes relatives aux délais et aux taux de satisfaction.

Le rôle du tableau de bord de gestion

L'évaluation quantitative et qualitative de l'activité ainsi que l'analyse des coûts constituent deux axes principaux du tableau de bord dont les bibliothèques universitaires françaises disposent maintenant. Il a été élaboré par un groupe de travail dirigé par Gérard Thirion avec la participation de directeurs de bibliothèques, et diffusé cet été.

Cet instrument comprend tout d'abord une partie documentaire, qui se divise elle-même en quatre volets :

- l'analyse du public et de l'encadrement en personnel ;

- la mesure des activités ;

- l'évaluation de la qualité des services rendus ;

- les données sur les collections, leur accroissement et les dépenses d'acquisition de documents.

Le tableau de bord comprend également une partie financière, qui se décompose elle-même en deux volets :

- l'étude de l'évolution des recettes de la bibliothèque selon leur origine;

- l'analyse des dépenses par fonctions. Cette analyse globale, incluant les dépenses en personnel, s'appuie notamment sur une évaluation de la répartition des ressources humaines.

Ce tableau de bord, s'il repose sur la collecte régulière de données brutes, est distinct, dans son principe, d'une enquête statistique. Certaines données recueillies sont exprimées ensuite sous forme de ratios, tels le taux de pénétration du public potentiel, le pourcentage des fonds en libre-accès, le taux de satisfaction des demandes de prêt interbibliothèques, le pourcentage d'emprunt des nouvelles acquisitions ou le taux de renouvellement des collections. D'autres données aboutissent à une synthèse sous forme d'indices, par comparaison entre les sections d'une même bibliothèque, ou bien entre sections appartenant à la même discipline : il s'agit de l'indice d'activité et des indices d'encadrement et de charge de travail par catégorie de personnels. Enfin, des indicateurs de délai complètent cette évaluation, relatifs au fonctionnement des services d'acquisition et de traitement des documents ou au prêt interbibliothèques. L'ensemble constitue un système de clignotants, permettant de vérifier l'évolution de la bibliothèque et la direction dans laquelle elle poursuit son action.

Ce tableau de bord permet ainsi la comparaison entre les objectifs fixés, les moyens mis en oeuvre et les résultats obtenus. Il développe une analyse des données en termes d'écart : écart par rapport au bilan précédent (comparaison de la bibliothèque à elle-même dans le temps); écart par rapport à un comportement moyen (comparaison entre des bibliothèques semblables). Cette méthode, loin de viser à l'homogénéité des comportements, présente surtout de l'intérêt en ce qu'elle met à jour les situations particulières.

Le tableau de bord sert ainsi à piloter la bibliothèque : il constitue un outil d'aide à la décision pour les divers intervenants de la documentation universitaire, sur la base d'informations compréhensibles par tous, fiables et récentes. Il permet ainsi aux instances universitaires, qui sont de plus en plus concernées par les choix en matière documentaire, de mieux s'adapter à la demande et d'optimiser les ressources disponibles. A ce titre, il est complémentaire de l'élaboration de la politique documentaire de l'université ; il éclaire la formulation des choix de développement, qu'il s'agisse de déterminer des priorités entre disciplines, de décider de l'organisation des services ou de choisir des équipements adaptés aux besoins de la collectivité ou au volume des activités. Le tableau de bord, servant à l'élaboration de ces décisions, a également un effet en retour grâce à un contrôle régulier de la réalisation des objectifs ; il rend ainsi possible de corriger les actions en cours. Il est par là un outil indispensable pour une gestion autonome des universités en matière documentaire.