Un label indépendant audioactiviste

Focus sur Jarring Effects

Qu’est-ce qu’un label indépendant ? Comment fonctionne-t-il ? À quelles logiques économiques est-il soumis et quelles sont les possibilités qui s’offrent à lui pour non seulement survivre face aux majors, mais proposer un système de production, de valorisation, de diffusion, de rétribution et aussi de diversité culturelle ? Autant de questions auxquelles le label engagé Jarring Effects s’efforce de répondre, tandis que l’État peine à réguler cette filière.

What are independent labels? How do they work? What economic model do they follow and how do they not only survive competition from major companies, but also offer an alternative for producing, promoting and distributing music, remunerating artists, and furthering cultural diversity in a sector that the government finds difficult to regulate? The activist label Jarring Effects sets out to answer these questions.

Tout commence en 1993, un collectif d’amis musiciens et techniciens réaménage une cave afin d’en faire un local de répétition pour leurs groupes, lieu qui devient naturellement un foyer d’expérimentation musicale, de réflexion, et un studio d’enregistrement à part entière. Progressivement, l’équipe diversifie ses activités en apportant son soutien au développement d’artistes, et en organisant des concerts dans la région Rhône-Alpes.

En septembre 1998, la première compilation regroupant les groupes du local de répétition sort chez les disquaires. Une division Label est ainsi créée au sein de l’association et ouvre la voie de l’activité « production phonographique ». Un an plus tard, Jarring Effects obtient une licence d’entrepreneur du spectacle et commence à faire du booking et du management pour deux groupes du local : High Tone et Meï Teï Shô.

Décembre 1999, une première soirée d’importance est organisée au Transbordeur à Lyon avec huit groupes et six deejays : High Tone, Meï Teï Shô, Ez3kiel, Monsieur Orange, In Extremis, COX 6, Le Peuple de l’Herbe et Cosmik Connection. Une nouvelle compilation promotionnelle avec les groupes en question est offerte lors de cet événement, qui constitue par ailleurs les prémices du Festival Riddim Collision.

Dès 2000 et années suivantes, les premiers albums (High Tone, EZ3kiel, Monsieur Orange...) sont produits et distribués par des distributeurs français, Kubik et Pias. Parallèlement, la première édition du Festival Riddim Collision voit le jour en décembre 2000.

Automne 2002, une compilation caritative, « How do you sleep ? », voit le jour, permettant de verser 15 000 € à l’association Drugimost. L’action se poursuit avec la réalisation à Mostar (Bosnie-Herzégovine) d’un festival, une traversée partant de Lyon, en bus et poids lourd, pour installer un chapiteau ! Plusieurs plateaux Jarring Effects sont organisés en France – aux Vieilles Charrues (2003) ou au Bikini à Toulouse (2003) – et l’association perfectionne son propre studio d’enregistrement.

En septembre 2004, Jarring Effects s’associe à d’autres labels indépendants pour créer la fédération nationale de labels, CD1D.

En septembre 2005 débute une tournée européenne et commune à trois groupes lyonnais (Le Peuple de l’Herbe, Meï Teï Shô, High Tone) intitulée « Lyon Calling Tour » qui passe par 17 pays pour 23 concerts. Six semaines de pure folie avec 30 personnes sur les routes !

En 2007, puis en 2009, Jarring Effects sépare ses activités en créant respectivement une Scop nommée Jarring Effects Label (dédiée à la production de phonogrammes et de vidéogrammes) et Active Disorder, association productrice de spectacles et gestionnaire du Festival Riddim Collision. L’association historique Jarring Effects continue quant à elle de s’occuper de l’activité booking du collectif. Cette dernière rencontre des difficultés financières en 2010, conséquences de la morosité du marché du disque et des problèmes judiciaires. Appuyée par un plan de soutien du CNV (Centre national des variétés), une campagne de dons et le soutien de nombreux médias, Jarring Effects Association revient à un équilibre comptable en fin d’année.

L’activité du label entérine en 2012 les volontés de diversifier les genres musicaux et de ne pas céder au désœuvrement dû aux crises, globale et du disque particulièrement. Avec six sorties le premier semestre (R;Zatz, High Tone x Brain Damage, Filastine, Ben Sharpa & 4DLS, nÄo, Aucan), Jarring Effects œuvre de fait au renouveau de sa ligne directrice musicale, en proposant un spectre large des musiques indie de qualité : noise, hip-hop et électroniques (electro pop, rock, dub ou dubstep). Aujourd’hui, le label compte plus de 130 références discographiques, accompagne sur disque ou en tournée une quinzaine d’artistes et s’attache encore et toujours à la découverte des nouveautés de demain.

En 2013, création du projet artistique Cape Town Effects, ou comment consacrer dix ans de collaboration avec l’Afrique du Sud en concevant un projet artistique de A à Z ! Premier album de Mat3r Dolorosa, la rencontre entre Vibronics & Brain Damage au travers de l’album Empire Soldiers, qui sera labellisé Centenaire…

Création la même année du disquaire JFX Store au sein des locaux du collectif. C’est un véritable comptoir culturel, avec la possibilité de faire des show-cases, ayant ouvert des comptes chez les différents distributeurs nationaux, et permettant de retrouver les références de CD1D.COM, et la borne 1D touch 1. Un lieu passerelle entre le physique et le numérique, qui prouve que l’un peut supporter l’autre en bonne intelligence, la borne d’écoute permettant au public d’apprécier une multitude d’albums et de les acheter sur place. Création en 2013 également du JFX Lab, le Net label de Jarring Effects, une distribution exclusivement numérique dédiée aux nouveaux talents repérés par le label.

Jarring Effects, un label indépendant… mais c’est quoi ?

Un label indépendant a pour objet de développer des artistes en prenant en charge les frais de production de leur album, la duplication de celui-ci (pressage de CD ou de vinyles – édition phonographique), et la diffusion (ou distribution) de la musique ainsi enregistrée. Il défriche quotidiennement en fonction des propositions reçues, en fonction des rencontres lors de concerts, ou suite à des échanges avec d’autres professionnels qui ont ainsi un rôle de prescription. L’artiste signé par le label (souvent auteur, compositeur et interprète) est salarié (en tant qu’interprète via des cachets d’intermittent – artiste) et enregistre ses titres dans des studios appartenant au label (ou loués par celui-ci) sans avoir à dépenser les frais nécessaires pour cette production.

Un label indépendant est une personne morale, doté d’une personnalité très marquée. Très simple à créer, il doit répondre à différents droits (droit de la propriété intellectuelle, droit du travail, droit du commerce), sans d’autres critères. Le droit de la propriété intellectuelle imposera le respect du droit d’auteur, le droit du travail soumet le label à la convention collective de l’édition phonographique (CCNEP), avec le respect de minimas sociaux, et le droit du commerce permet de tout faire. Ce qui laisse un champ d’action très large, le plus fort peut imposer sa vision du marché au plus faible, et abuser de sa position, le tout sous couvert de clauses contractuelles abusives que l’on retrouvera au sein de contrats d’artiste entre l’artiste et le producteur (incluant la notion de territoire, de durée, du taux de royautés, et de salariat pour l’interprétation rémunérée de l’œuvre au sein d’un studio d’enregistrement), de contrats de licence (entre un producteur et un label, ou un distributeur), de contrats de distribution (entre un producteur, un label et le distributeur).

Son activisme culturel démontre une démarche artistique affirmée, valorisant ainsi une contre-culture qui lutte contre la standardisation musicale que le public subit depuis des années. Curateur de nouveaux talents, un label indépendant est une antichambre de l’industrie, l’alternative au système orchestré par l’industrie musicale. La quête du profit n’est pas une fin en soi : c’est une activité gérée par passion, celle-ci constitue le carburant des équipes (réduites et composées de bénévoles) qui animent ces labels. Petits labels indépendants, pour être précis. Ces TPE (très petites entreprises) sont très nombreuses (un millier en France), elles représentent plus de 80 % des disques produits chaque année pour un chiffre d’affaires inférieur à 20 % de ce marché. Elles sont parfois si petites que leur travail n’est pas reconnu officiellement par les ténors de cette industrie, qui occultent avec un certain mépris non dissimulé le travail réalisé chaque année par ces artisans de la musique, les « pieds-nus » en marge d’un écosystème industriel régi par les majors de la musique. Il convient donc de pondérer les chiffres officiels tenus par ces barons pour comprendre la complexité et la diversité culturelle qui nous entourent. Des centaines de petits labels pour des dizaines de milliers d’artistes, l’offre artistique ces dernières années a été démultipliée, et avec un niveau de qualité indéniable. Il devient difficile de faire des choix. C’est justement ce qui caractérise le petit label indépendant, qui va produire un artiste car il apprécie son talent. Mais ses capacités à produire aujourd’hui sont réduites de moitié. Le risque pris pour promouvoir un artiste rend cette activité légèrement frileuse ! Un échec peut réduire à néant le travail développé par un label pendant des années.

Les missions d’un label

Le label indépendant fait partie d’un marché qui se décompose en trois majors, quelques PME et des centaines de TPE, qui vont de l’association animée par un bénévolat et un esprit DIY (do it yourself) radical, à la société de capitaux. Entre ces deux extrêmes, une multitude de labels comme Jarring Effects existent, en militant chaque jour pour préserver leur activité de producteur. En part de marché, les indépendants représentent moins de 20 % du marché du disque physique mais plus de 35 % du marché numérique. Une différence qui s’explique par la présence que les indés peuvent avoir sur le Net, contrairement au marché physique, de plus en plus étroit. Selon les chiffres du cabinet Nielsen Soundscan, les parts de marché des labels indépendants réunis aux USA (premier marché mondial, en lutte avec le Japon) étaient à 34,6 % fin 2013. Et leur part dans la distribution était de 12,3 %.

Les lieux de ventes dédiés au physique se raréfient, et s’y ajoute une politique cynique des grandes surfaces spécialisées qui ont participé activement à la disparition des disquaires indépendants (3 000 dans les années 1970, moins de 200 aujourd’hui). Aujourd’hui, elles réduisent leurs rayons musique pour vendre du matériel audiovisuel aux fortes marges, au détriment des productions des petits labels indépendants. Il n’y qu’à regarder le contenu de ces enseignes au sein des grandes gares françaises, c’est édifiant. Il y a très peu de références, et celles présentes correspondent aux standards du marché. Au sein de ces magasins, on parle de rotation des stocks, de déstockage et non d’objectifs de vente…

Qu’est-ce que c’est « indé » ?

« Il y a toujours eu des labels indépendants – en grand nombre. L’histoire de la musique populaire enregistrée est faite de constants allers-retours entre groupes à tentation monopolistique et aventures individuelles plus ou moins éphémères. […] L’exemple le plus parlant de ces labels nés au tournant des années 70/80 est sans doute Factory Records qui publia, notamment, les disques de Joy Division puis de New Order et des Happy Mondays. Une des caractéristiques du label était de ne pas signer de contrats avec ses artistes : la légende veut que Tony Wilson, l’initiateur de l’entreprise, ait théâtralement signé de son sang un engagement à laisser entière liberté aux groupes. […] Insistons sur le fait que la volonté des artistes de maîtriser leur production ne date pas de la fin des années 70. Frank Sinatra créa son propre label en 1960 (Reprise Records, vendu à Warner en 1963) avec l’ambition affichée de se donner plus de liberté artistique. Abba a publié tous ses disques chez Polar Music, label fondé par le manager du groupe qui en devint actionnaire. »

Source : http://www.stereolux.org/quest-ce-que-cest-inde

La vie d’un label au quotidien : créer pour ne pas sombrer

C’est le doute permanent, nous produisons, nous savons ce que nous allons dépenser, nous parions sur l’avenir, avec des budgets prévisionnels, revus à la baisse chaque année, car un seul échec peut être la fin d’un petit label. Le travail nécessaire pour produire et promouvoir un artiste est double. À « l’ancienne », comme il y a quelques années (pressages de CD promo, démarchages téléphoniques, impressions de flyers, d’affiches, de badges…), mais avec des méthodes de travail et de communication virales et modernes (utilisation des réseaux sociaux, logiciels de gestion de projet en ligne…), qui nécessitent un traitement spécifique, qu’on apprend sur le tas faute de temps pour prendre du recul et se former correctement. Le lien avec le public doit être fort, car c’est lui notre premier supporter. Il faut le fidéliser, le respecter, pour parcourir ensemble quelques aventures discographiques. Nous avons nos fans, nos inconditionnels, ces derniers attendent de nous d’être toujours accessibles, d’être interactifs, d’être surpris aussi…

Notre économie est fluctuante, versatile, saisonnière, multiple. Nous vendons des disques, nous enregistrons des groupes au sein de nos studios (prestations), nous prospectons pour synchroniser les œuvres de nos artistes avec des musiques de films ou de publicités (pour ceux qui sont éditeurs inscrits à la Sacem), nous formons des amateurs ou des professionnels à nos métiers ou à l’usage de logiciels de musique, nous vendons du merchandising à l’effigie de l’artiste ou du label (selon la notoriété). Le tout doit permettre d’équilibrer nos dépenses, et de salarier les artistes, les ingénieurs du son, et l’équipe en charge du label. Un équilibre précaire sans garantie chaque année. Mais il est de plus en plus difficile aujourd’hui de renouer avec un succès au niveau du disque. Un artiste peut avoir une couverture médiatique importante et ne pas rencontrer un succès commercial. La scène sera alors son revenu substantiel. À cela s’ajoute une très forte disparité entre les artistes ayant un succès (souvent énorme) et les autres. Les écarts se creusent, le secteur se paupérise, le public suit son instinct au travers des réseaux sociaux, il est donc très volatil.

Comment le petit label indépendant peut-il continuer à vendre ses productions avec un marché en perte de 50 % en physique ? Avec comme seule contrepartie des revenus issus de l’exploitation numérique qui se calculent en millièmes d’euro, voire moins ? On nous prédit des millions d’écoutes sur un marché mondial. Mais les nouveaux entrants sur le marché du streaming (Google, Apple…) imposent dès leur entrée sur ce secteur des rémunérations encore plus infimes… Il faudra bénéficier de milliards d’écoutes pour avoir un revenu permettant de produire à nouveau. Et cela prendra du temps. Ce n’est pas parce que le marché chinois et/ou indien se mettra au streaming que les populations écouteront nos productions, contrairement à un catalogue de major. Cette dernière est juge et partie : d’une part, elle demande des droits d’accès exorbitants aux plateformes pour qu’elles diffusent son catalogue (des sommes non reversées aux artiste car elles ne sont pas qualifiées en tant que royautés) et, d’autre part, investit dans le capital de ces diffuseurs (Spotify, Shazam…), avec des pactes d’actionnaires qui privilégient leurs dividendes… C’est toute une richesse augmentée qui se met en place, avec un partage oligarchique de la valeur créée, qui passe d’un porte-monnaie à un autre sans que les petits labels indépendants en bénéficient un minimum. La réalité augmentée qui nous accompagne agit sur notre réalité fragmentée.

Cette révolution numérique nous amène à un marché de la musique où ce qui était payant, avec une valeur forte, devient presque gratuit, avec une dévalorisation monétaire très forte de la musique auprès du jeune public. Pour les adolescents, la musique est censée être gratuite, c’est le constat flagrant que nous pouvons faire. Forcément, avec des forfaits mobiles Universal, M6 ou autres, il leur est impossible de concevoir que la musique a un prix…

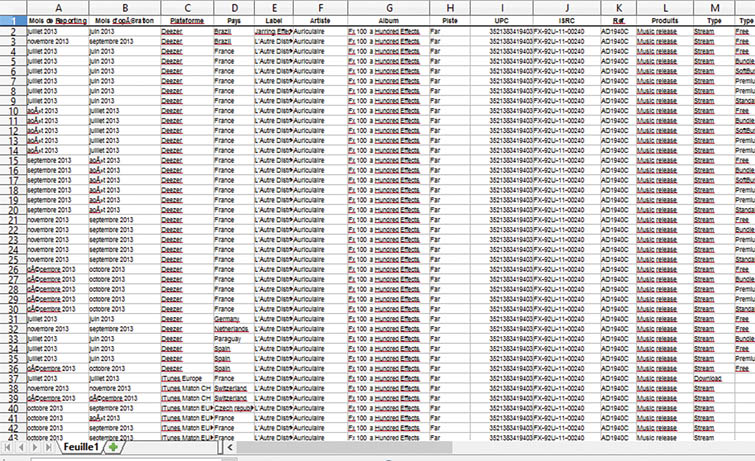

Nous devons en conséquence monétiser des statistiques pour négocier des partenariats avec des médias en tout genre, qui se retrouvent sous la forme de fichiers (tableur) de relevés de royautés en ligne composés de dizaine de milliers de lignes avec des dizaines de colonnes (voir encadré ci-dessous). Pour l’année 2013, le catalogue de Jarring Effects a généré 4 millions d’écoutes (un fichier de 230 000 lignes). Le résultat n’est pas négligeable, mais ces écoutes ont généré 15 000 €. Une rémunération qui s’exprime en millièmes d’euros par titre écouté ne peut être une solution d’avenir pour maintenir une création indépendante de qualité.

Histoire de chiffres

Pas loin de trente colonnes, des dizaines de milliers de lignes minuscules, avec un montant par ligne exprimé en millièmes d’euro. Ces relevés génèrent un travail fastidieux pour le label pour répartir les royautés selon les artistes, qui peuvent différer selon les contrats signés. Les taux de rémunérations se comptent en dizaine, nous ne maîtrisons pas les prix de vente, les écarts entre les rémunérations peuvent aller du simple au centuple. Une écoute peut être rémunérée en millièmes d’euro (la majorité des streams sont en millièmes d’euros) mais certains streams (très rares en quantité) rémunèrent en centimes. En distribution physique, vous fixez un prix de vente hors taxes avec le distributeur, et celui-ci le respecte. S’il fait une remise sur le prix de vente, il la supporte. En numérique, c’est la roulette russe…

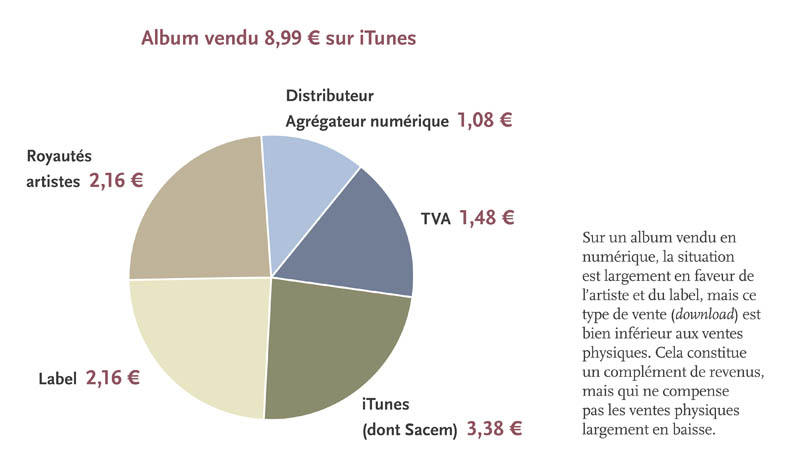

Depuis la révolution industrielle, les manufacturiers gouvernent et imposent aux populations des nouvelles manières de vivre. Si certains créent des contenants, donc des coquilles vides, ils ont besoin de contenu, de matière, pour vendre leurs produits. Les frères Lumière ont une place majeur dans les prémices de l’industrie du cinéma en produisant de nombreux films pour vendre leur Cinématographe. EMI était associé à ses origines à Gramophone Company, un constructeur de gramophones et des disques fonctionnant avec. Produire des artistes a permis de vendre les appareils en question. Plus récemment, Apple avec ses iBidules en tout genre a su créer iTunes pour alimenter servilement ses appareils domestiqués et fidèles. Cette orchestration dictatoriale a su être terriblement efficace, cela nous a amené à un prix unique de la musique (99 cents un morceau de musique). Les ventes par millions de iPod (fabriqués à bas prix en Asie) ont constitué un trésor de guerre pour Apple qui peut désormais continuer sa saga iBuesque, tout en cherchant à contourner les réglementations en vigueur pour ne pas s’acquitter des droits telle la copie privée en France pour ses tablettes (une créance estimée à 20 millions d’euros…).

Le marché du disque en 2013

Un marché physique mis à mal depuis les années 2000, qui a touché les petits labels indépendants à partir de 2006, une fois que le haut débit était enfin en place. Les publicités de l’époque vantaient le téléchargement de la musique plus rapide, que son origine soit légale ou non. Or l’offre légale de l’époque était d’une qualité médiocre, tant au niveau du service (on ne trouvait pas des millions de références) qu’au niveau du son (le MP3 était d’une qualité très médiocre). Ce qui aurait été précurseur, c’est de s’associer à Napster, un service utilisé par des millions de personnes, où chacun contribuait au catalogue. Au lieu d’innover dans les usages et de s’associer avec de nouveaux partenariats pour régulariser une situation inédite, le choix a été de sanctionner un tel acteur. Au mépris des nouveaux usages d’internet… Un gâchis qui a contribué à amoindrir la valeur de la musique, entre autres, et qui a retardé le développement des offres légales de qualité.

Qu’est-ce qu’une major company ?

Une major a un principe de fonctionnement calqué sur les grands groupes multinationaux (auxquels elle appartient, n’oublions pas !), la recherche de profit étant l’intérêt majeur. C’est une entreprise qui possède, directement ou par le biais de filiales, l’ensemble de la chaîne allant de la production à la distribution. Toute la seconde moitié du XXe siècle a vu l’industrie musicale se concentrer. Les majors ont racheté des grands labels indépendants, et ont également fusionné entre elles, ce qui génère des mastodontes (dinosaures ?) qui ont des comportements dévastateurs pour les petits labels indépendants.

« Après la fusion fin 2004 de Sony Music Entertainment et BMG Entertainment en Sony BMG Music Entertainment, rebaptisé Sony Music Entertainment, et le rachat de EMI Group par Universal Music Group en novembre 2011, trois sociétés se partagent l’essentiel du marché de l’industrie musicale. Elles représentent en effet 71,7 % de parts de marché sur le marché mondial concernant les ventes de productions musicales.

Universal Music Group : 38,9 % France

Sony Music Entertainment : 21,5 % Japon

Warner Music Group : 11,3 % États-Unis. »

Source : http://fr.wikipedia.org/wiki/Major_(industrie_musicale)

Pour les petits labels indépendants, le secteur de la distribution physique est en crise. Les distributeurs physiques ferment les uns à la suite des autres, et subissent la politique commerciale des grandes enseignes spécialisées, qui elles-mêmes se réduisent d’année en année. Un réseau commercial comme la Fnac qui centralise les commandes de disques mène une politique qui pénalise fortement nos productions.

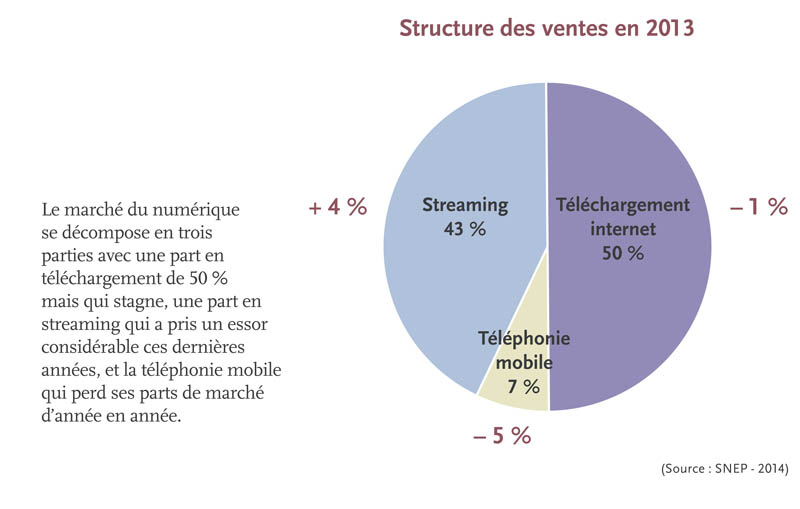

Le physique représente toujours en France l’essentiel des ventes au travers du CD.

Si on ne prend pas en compte les droits voisins, le physique représente 75 % du marché et le marché numérique 25 %, ce qui démontre que ce dernier est loin de compenser les pertes issues du physique. Ce marché du disque représentait 1,3 milliard en 2002…

Une chose est claire, au vu des répartitions indiquées dans les schémas 3 et 4 ci-dessous. Si les productions des labels ne bénéficiaient pas des aides des sociétés civiles de gestion collective du secteur de la musique enregistrée (Adami, SPPF, SCPP, sans oublier le FCM) 2 ou des collectivités locales (dans quelques régions telle Rhône-Alpes), voire de l’État dans des cas très rares, les labels auraient de très grandes difficultés à salarier correctement les artistes et les ingénieurs du son. Or les aides se basent justement sur le salariat des artistes-interprètes, salariat qui doit respecter une convention collective de l’édition phonographique, adoptée en 2008 et élargie à tous les producteurs phonographiques. Elle a pour conséquence, depuis son application, de doubler les coûts des cachets réalisés sur une production. Cette convention ne prend pas en compte les difficultés que rencontrent les petits labels indépendants. Et le mode de calcul des rémunérations est issu des orchestres, vu la complexité mise en œuvre. On parle d’un coût à la minute. Plus l’album est long et plus les minima sociaux sont élevés. Loin de nous l’idée de ne pas vouloir salarier les artistes, mais les minima à respecter sont très loin de nos réalités économiques et de nos capacités financières. Le salariat à respecter est si élevé qu’il ne reste plus de moyens pour promouvoir la sortie d’un album. Et sans cette promotion, le projet discographique disparaît rapidement des radars…

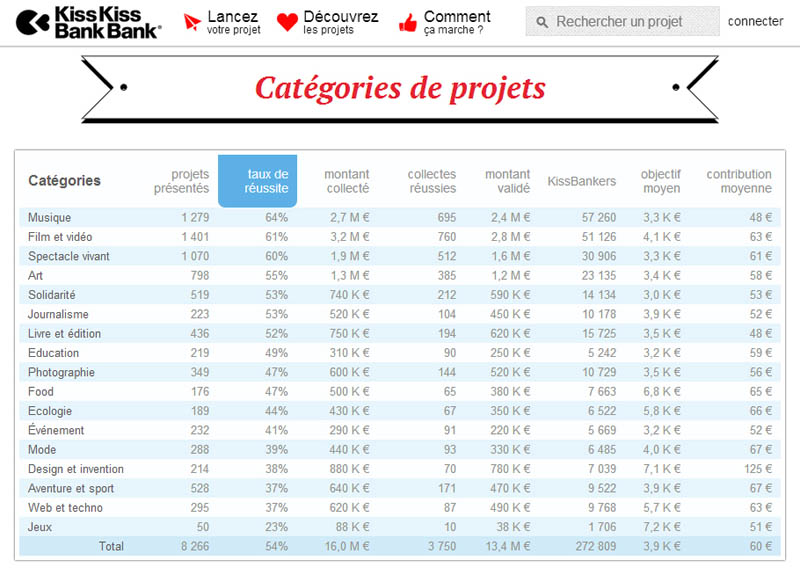

Mais une nouvelle source de financement se met en place, même si son principe de base rappelle une simple souscription : le crowdfunding – dit financement participatif ou financement par la foule. Certains producteurs sont exclus des dispositifs d’aides. Il y a de plus en plus de demandes, la répartition des aides n’est pas très équitable selon les sociétés civiles (les gros touchent de plus en plus, les petits touchent de moins en moins – un constat personnel !). Solution : demander directement au public un financement des projets en cours. Ce financement participatif permet à des particuliers ou à des structures, qui n’ont pas les fonds nécessaires pour démarrer leur activité, de faire financer leur projet en faisant appel au soutien du public au travers d’une plateforme web dédiée. Don, récompense, pré-achat, prêt, investissement au capital des entreprises (Equity), les exemples sont nombreux et concernent tous les domaines d’activités. Sur le site de KissKissBankBank, on voit clairement que les projets les plus aidés sont la musique, le cinéma et le spectacle vivant. Une contribution qui compense les difficultés en tout genre que rencontrent les petits labels indépendants. Mais ces derniers doivent s’unir pour agir collectivement.

Une indépendance qui s’organise

Les TPE que nous sommes ne peuvent agir comme les majors. Mais, véritables Gaulois que nous sommes, nous résistons, avec nos moyens limités mais sincères et équitables. Le label indépendant, comme son nom l’indique, a tendance à travailler seul dans son coin, et subit le marché qui l’entoure. C’est pourquoi, en 2004, plusieurs labels se sont réunis pour fonder CD1D, une fédération nationale et professionnelle de labels, afin de partager des valeurs et agir ensemble. La constitution de la plateforme musicale CD1D.COM a été le premier outil mutualisé, qui nous permet de vendre en direct nos productions en VPC (vente par correspondance) et en téléchargement, à un prix moins élevé, tout en gagnant plus sur une vente, car il n’y a plus d’intermédiaire. Une réussite car, dix ans après, la plateforme existe toujours, et réunit plus de 250 labels tous styles musicaux confondus.

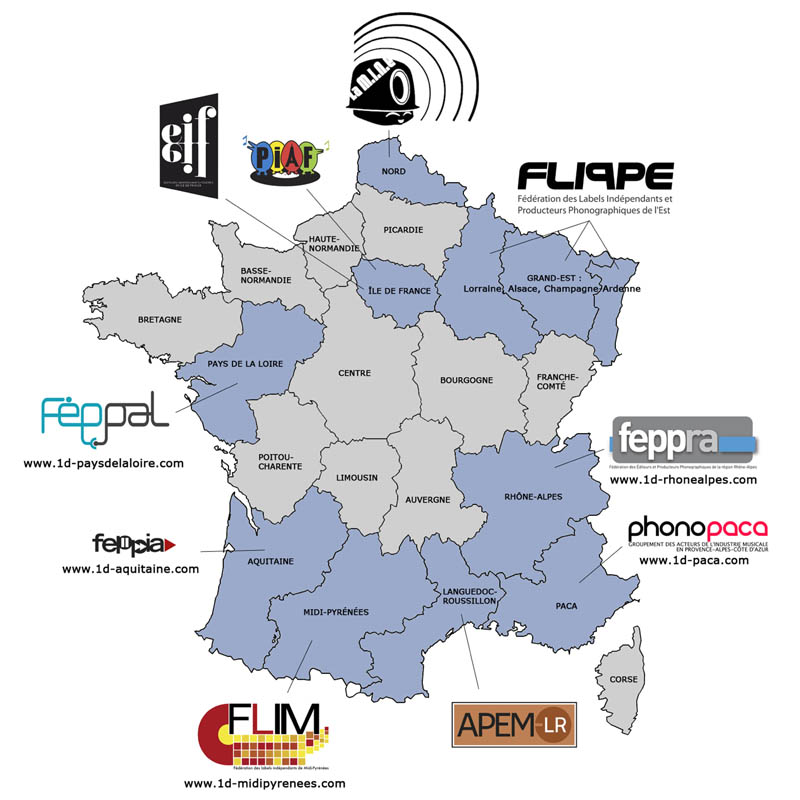

Cette structuration des petits labels indépendants se complète de fédérations régionales de labels, elles-mêmes dotées de plateformes musicales (voir carte ci-dessous). Ces dernières se regroupent au travers d’une autre instance nationale, la FELIN, qui est la confédération des fédérations régionales. Cette structuration permet des échanges multiples sur nos métiers, et les innovations à réaliser.

En parallèle de cette structuration, le SMA (Syndicat des musiques actuelles), un syndicat de filières œuvrant dans les champs des musiques actuelles, développe la représentativité des petits labels indépendants. Cela permettra d’apporter des aménagements sur les dispositifs réglementaires telle la CCNEP et d’aborder les enjeux de la musique enregistrée en lien avec les deux autres syndicats d’employeurs que sont l’UPFI (Union des producteurs phonographiques français indépendants – réunissant les grands labels indépendants) et le SNEP (Syndicat national de l’édition phonographique – composé des majors entre autres).

CD1D.COM

CD1D est une fédération professionnelle créée par 7 labels indépendants en 2004 et qui regroupe aujourd’hui plus de 257 labels (associations, SARL, Scop…). L’objectif de cette fédération est de proposer de nouvelles formes de collaborations et de diffusion de la musique, centrées sur le respect des artistes et du public, le renforcement de la diversité musicale et la mise en place durable d’un réseau alternatif aux majors et autres « supermarchés culturels ». CD1D offre ainsi un cadre collaboratif aux labels et aux artistes afin de s’unir, de mutualiser leurs moyens, de réfléchir et de s’adapter collectivement aux mutations engendrées par le développement technologique et les évolutions du milieu du disque.

Ses missions s’articulent autour de quatre grands axes :

– La recherche de nouveaux modèles économiques alternatifs destinés à permettre aux artistes et aux labels indépendants de continuer à produire et diffuser leurs œuvres non formatées.

– L’utilisation des nouvelles technologies pour renforcer les échanges et les modes de diffusion directe entre amateurs de musique et créateurs.

– Une vision collective du travail au travers de la mutualisation des outils et des équipes afin d’améliorer l’activité quotidienne et le degré d’expertise des labels (relations médias, gestion de royalties, groupements d’achats d’espaces ou de pressage).

– Le tissage de liens avec des groupements indépendants en région et à l’international (Europe, Méditerranée, Francophonie) afin de construire une large communauté d’individus soucieux de soutenir la création.

– 257 labels indépendants issus de France, Québec, Suisse, Belgique, Angleterre.

– 1 964 artistes.

– 3 251 références (CD, DVD, vinyle)

– 24 695 titres en téléchargement

– CD, DVD, vinyle, MP3 320, FLAC, fanzines…

– Une radio sans pub classée par style de musique.

– 85 % des recettes reversés aux labels et aux artistes.

Source : http://cd1d.com/fr/about#cd1d-en-chiffres

Afin de répondre à un marché numérique où l’essor du streaming est flagrant, CD1D, accompagné de la FEPPRA et de nombreux acteurs culturels tels que la bibliothèque municipale de Lyon, la salle de spectacle Le Fil à Saint-Étienne, Les Abattoirs de Bourgoin-Jallieu, met en place un service de streaming équitable nommé 1D touch, qui sera géré par une SCIC SA (société coopérative d’intérêt collectif). Il s’agit de construire un modèle économique alternatif (à un secteur marchand en crise profonde) et efficace pour les artistes et les producteurs indépendants, qui renforce l’exposition et la diffusion des créations culturelles artisanales. La gouvernance sera partagée au travers d’une société coopérative réunissant l’ensemble des acteurs de la chaîne de valeur culturelle, et gérera cet outil de diffusion et de monétisation indépendant. Pour cela, il est nécessaire de mobiliser les ressources et les acteurs territoriaux autour de dynamiques innovantes et de nouveaux modèles adaptés aux usages numériques. Ce service prend la forme d’une plateforme numérique accessible par tous les appareils connectés, ou d’une borne tactile installée dans les lieux partenaires. Les publics ciblés sont les amateurs de musiques, les « curieux » de contenus culturels non formatés, les jeunes de 15-25 ans, les lieux de médiation artistique et culturelle et les collectivités territoriales soucieuses de défendre la diversité culturelle. La rémunération provient des abonnements mensuels contractés par des tiers-lieux (bibliothèques, salles de spectacles, établissements scolaires, lieux de vie culturels, espaces publics numériques), afin de proposer à leurs usagers un accès gratuit à un service numérique d’écoute et de découverte de contenus culturels indépendants et créatifs.

Sur les sommes brutes collectées, 65 % sont reversés aux ayants droit, incluant 10 % destinés à alimenter un fonds de soutien et d’épargne, 15 % de part fixe (chaque contributeur percevra une part forfaitaire des recettes perçues – ainsi, si les phonogrammes du producteur ne sont jamais écoutés, il percevra tout de même une rémunération pour sa production mise en ligne), et 40 % en fonction des statistiques d’écoute.

Cette démarche originale reçoit un accueil très favorable auprès des bibliothécaires, des salles de spectacles, des festivals, des collectivités locales, des comités d’entreprises, mais laisse perplexe l’industrie musicale, qui observe ce développement avec parfois de l’agacement, vu que cela se présente sous une forme de gestion collective, où chaque écoute, chaque stream, seront rémunérés de la même manière, quelle que soit la notoriété de l’artiste ou de son producteur…

Préconisations, rapports, point mort…

Le rapport Phéline

Après les rapports Zelnik, Hoog, « Engagement 8 » et Lescure, Christian Phéline, conseiller-maître à la Cour des comptes, est l’auteur d’un nouveau rapport sur le partage de la valeur de la musique à l’ère numérique entre les artistes, les producteurs et les plateformes 3. L’objet essentiel porte sur la nécessité de mettre en œuvre des mesures législatives propres à mieux encadrer les pratiques contractuelles entre les acteurs de la profession. Ce qui permettrait d’orienter la rédaction du projet de loi d’orientation sur la création, projet sans cesse reporté, qui risque fortement d’imploser en de multiples pièces réglementaires, alors qu’il était présenté comme un digne successeur des lois Lang de 1985.

Il est nécessaire d’adapter la réglementation au numérique. Une proposition concrète serait de mettre en place une gestion collective obligatoire des droits exclusifs des artistes interprètes par les sociétés de gestion car il y a un manque cruel d’équité entre les différents artistes et producteurs. Si l’Adami et la Spedidam y sont favorables, ce n’est pas du tout la position de la SPPF ou de la SCCP, ces dernières défendant le rôle régulateur du marché… Un manque total de transparence. À titre de label, je suis partisan, ainsi que mes collègues de CD1D, d’une telle gestion collective. D’une part, comme cela se passe au sein de la Sacem, une gestion collective permet à chacun de percevoir des revenus en fonction d’usages encadrés, accompagnés de taux de collecte communs. Le pouvoir collectif de négociation nous rendra plus forts et simplifiera notre quotidien sur les rémunérations à reverser. Les droits mécaniques sont payés directement par les plateformes, ce qui décharge les producteurs d’un travail de fourmi pour les droits d’auteurs issus du numérique. S’il en était de même pour les royautés, on pourrait rémunérer les artistes plus rapidement. Et un producteur pourrait reverser une part en plus à ses artistes en fonction des revenus globaux générés sur la durée d’exploitation d’un album…

Le rapport de Christian Phéline nous replonge dans un passé proche car il recommande que les 13 engagements de la mission Emmanuel Hoog pour encadrer les relations contractuelles entre maisons de disques et plateformes web soient transcrits dans la loi.

Mais à ce jour, aucun engagement n’a été transcrit, de près ou de loin…

Les 13 engagements du rapport hoog

Engagement n° 1

Publication des conditions générales de vente.

Engagement n° 2

Pérennité et stabilité des contrats.

Engagement n° 3

Justification des avances.

Engagement n° 4

Transparence des minima garantis.

Engagement n° 5

Prise en compte des parts de marché.

Engagement n° 6

Définition d’une classification des modes d’exploitation.

Engagement n° 7

Simplification des obligations de compte rendu (reporting).

Engagement n° 8

Partage des données relatives à l’économie du secteur et état actuel du partage de la valeur.

Engagement n° 9

Transparence au bénéfice des artistes interprètes.

Engagement n° 10

Délai de versement des rémunérations.

Engagement n° 11

Rémunérations au bénéfice des artistes interprètes.

Engagement n° 12

Œuvres d’expression originale française.

Engagement n° 13

Gestion collective en matière d’écoute linéaire en ligne (webcasting et webcasting semi-interactif).

Le rapport Lescure

Le rapport « Contributions aux politiques culturelles à l’ère numérique 4 », dont on attendait beaucoup, est doté de 80 propositions pour développer l’accès des publics aux œuvres, moderniser la rémunération des créateurs et le financement de la création et protéger et adapter les droits de propriété intellectuelle. Il a suscité de nombreuses réactions courues d’avance. Je retiens trois points majeurs, sources de polémiques mais pourtant indispensables pour moderniser notre secteur :

– soumettre la rémunération des ayants droit à un régime de gestion collective ;

– taxer les appareils connectés et la nécessité d’adapter le mécanisme de la copie privée ;

– adapter le droit de la propriété intellectuelle.

Le rapport Colin-Collin

À lire également, le rapport de Nicolas Colin et Pierre Collin 5, sur la fiscalité de l’économie numérique, ou comment lutter contre la prédation fiscale de la « bande de GAFA » (Google, Apple, Facebook, Amazon), appelée également « rue GAMA » ! Les revenus générés par l’exploitation des données personnelles ne sont pas correctement partagés, et échappent substantiellement au contrôle de l’État ! Un partage équitable permettrait de financer la création à partir de nouvelles ressources financières, issues d’une fiscalité inédite, et d’une volonté politique forte, afin de ne pas récupérer des miettes, comme ça l’a été pour la Presse tout récemment. Mais le CNN (Conseil national du numérique) a retoqué la création d’une taxe sur les données personnelles récoltées, et affirmé qu’il ne fallait pas freiner le développement du cloud en France. Voilà, une fois de plus, il est donné la possibilité d’utiliser nos musiques (et bien d’autres œuvres numérisées) sans s’acquitter d’un droit à la copie privée. Le cloud d’Apple permet d’intégrer dans son iCloud tous les titres qu’on possède sur ses ordinateurs, portables et tablettes, quelle que soit l’origine des dits morceaux. Ils sont ainsi « blanchis » si vous aviez par mégarde des œuvres d’origine douteuse…

Soit la filière s’autorégule et se restructure collectivement, par un jeu de concertation ouvert à tous, soit l’État nomme un (super) médiateur pour régir le tout. Vu les rapports de force et les enjeux en cours, l’intervention de l’État est nécessaire. La seule chose qui m’inquiète est de constater le manque d’ambition de celui-ci, sans parler du peu de compétences réelles en la matière, et le désintérêt porté à nos structures. Il avait été évoqué la sanctuarisation de la Culture… Pourtant, il est vital de réguler les pratiques de ce marché du disque, c’est-à-dire contraindre la gestion individuelle des droits de certains (lutter contre l’hyperconcentration) au nom de l’intérêt général, au « nom de la diversité culturelle, patrimoine commun de l’humanité 6 ». Reste qu’une régulation équitable du marché à une échelle nationale constitue un défi d’autant plus difficile à relever. Une Europe forte doit peser contre ces excès.