La communication crée-t-elle des emplois ?

Sylvie Pflieger

Bilan de l'évolution de l'emploi dans le secteur de la communication (1976-1985). Ce secteur englobe l'ensemble des activités de production d'infrastructures, de distribution et d'édition. Quoique n'occupant qu'une place réduite dans l'ensemble de l'économie française, il fait preuve d'un grand dynamisme, qui se manifeste dans une croissance suivie des emplois depuis 10 ans. Cette croissance se révèle cependant inégale dans le temps et surtout fort contrastée suivant les secteurs. Les secteurs de l'industrie traditionnelle (comme les postes ou la presse-édition) et, de façon générale, l'ensemble du secteur industriel, très lourds en valeur absolue, se montrent moins créateurs d'emplois que les secteurs des réseaux et services, liés aux nouvelles technologies.

Assessment of the employment evolution in the communication field (1976-1985). This area covers the production of infrastructures, distribution and publishing activities. Although it occupies only a reduced space inside the French economy, it is very dynamic, as it appears in the steady growth of the jobs during the last ten years. But this development is very irregular and contrasted depending on the areas. The traditional industry (the post and the press), which is very heavy in absolute value, creates less jobs than all the networks and services areas, linked to the new technology.

Faire un bilan de la communication : l'étude réalisée au BIPE 1 est due à l'initiative de la DGT (Direction générale des télécommunications), du ministère de la Culture, de la Mission Câble et de l'INA (Institut national de l'audio-visuel).

A la clé, des enjeux culturels, économiques et sociaux considérables malgré la faible dimension de l'objet concerné, pour une activité, la communication, intéressant des secteurs très diversifiés et des administrations complémentaires mais hétérogènes.

La communication reste encore un petit secteur d'activité par rapport à l'ensemble de l'économie française puisque, toutes filières confondues, elle ne représente en 1985 que 5,5 % du Produit intérieur brut (PIB), soit l'équivalent des industries agro-alimentaires ou de la construction automobile.

Ce petit secteur n'en est pas moins dynamique et a connu - et devrait connaître - des conditions de développement favorablement orientées. En effet, le taux de croissance moyen de la valeur ajoutée du secteur a été de 4,38 % par an sur la période 1981-1985, alors que le PIB a crû sur la même période selon un rythme annuel de 1,7%; cette croissance a été supportée par le dynamisme des marchés professionnels, alors que la consommation des ménages, sensible à l'évolution du revenu disponible, a stagné. D'autre part, ce secteur a créé des emplois, alors que le niveau de la population active ne progressait pas: en 9 ans (1976-1985), le secteur de la communication a enregistré un gain net de plus de 300 000 emplois, soit un taux de croisance de 2,4 % par an.

Les perspectives de croissance de ce secteur dépendront de l'évolution respective de ses composantes, le déclin des filières traditionnelles étant partiellement, ou totalement, compensé par l'essor de nouvelles activités pointues mais performantes.

Le champ de la communication

Analyser l'évolution de l'emploi dans le secteur de la communication nécessite que l'on définisse au préalable ce secteur et qu'on le délimite. En effet, aucune analyse macro-économique n'appréhende ce secteur en tant que tel; l'INSEE, par exemple, intègre certaines de ses composantes dans les loisirs, d'autres dans des filières industrielles... Nous nous baserons, pour ce faire, sur l'application de deux principes de construction: le principe de la cartographie et le principe de la filière.

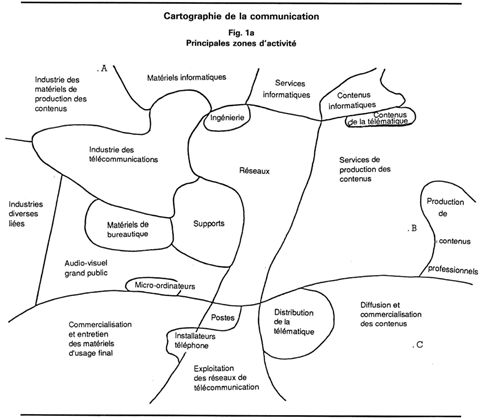

Cartographie de la communication

L'idée de représenter sur des cartes l'ensemble complexe, voire hétéroclite, des activités de communication ou liées à la communication revient à l'origine à J.F. Mac Laughlin et A.E. Birinyi 2; des auteurs français l'ont ensuite reprise, puis modifiée plusieurs fois. Les activités de communication sont repérées dans un premier temps en fonction de deux axes :

- l'axe des abscisses, qui tient compte de la spécificité des marchés de communication et distingue 3 composantes : de gauche à droite, les produits matériels, les réseaux interactifs et les services (production de contenus ou programmes). Les produits matériels peuvent eux-mêmes être de deux ordres, suivant qu'ils sont durables (équipements) ou consommables (supports);

- l'axe des ordonnées, ou axe amont-aval (de haut en bas), qui représente, pour chaque marché, l'ensemble des acteurs concourant de façon solidaire à la transformation d'une matière première jusqu'au produit fini.

La superposition de ces deux dimensions conduit à une première représentation graphique des activités de communication, opposant les activités de production aux activités de distribution, et les activités de supports aux activités de contenus (cf. fig. 1a).

On peut d'ores et déjà mettre en relief, au sein des trois grandes zones principales qui sont, de gauche à droite sur la carte, les matériels, les réseaux interactifs, les services, 6 sous-ensembles définissant des pôles d'activité homogènes : la production de matériels, la production de réseaux, la production de programmes, de contenus, la commercialisation des matériels, l'exploitation des réseaux de télécommunications, et enfin la commercialisation des programmes et des contenus.

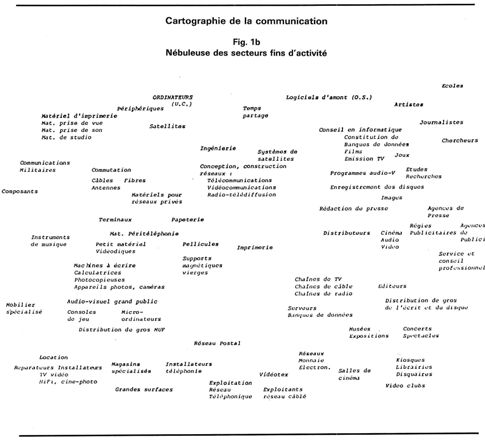

Si l'on va plus en avant dans le détail, on obtient la carte suivante, sorte de nébuleuse du champ de la communication, permettant de visualiser la position respective de chacune des activités sur un espace continu (cf. fig. 1b).

Cette représentation présente toutefois une limite en ce sens que la proximité de deux activités n'implique pas de liens directs entre elles. C'est pourquoi l'on introduit une deuxième notion, celle de la filière.

Les filières

Raisonner en termes de filière signifie que l'on prend en compte l'ensemble des processus mis en oeuvre pour mener à bien une activité. Ainsi, la filière de l'édition par exemple partira de la production de matériel d'imprimerie en extrême amont (point A, sur la figure la), passera par l'édition proprement dite (point B), pour arriver au commerce de détail (librairie) au point C.

On distingue 8 grandes filières 3 :

1. télévision, radio, magnétoscope (fabrication, location, commerce, réparation... de radio-récepteurs de télévision) ;

2. hi-fi, reproduction du son (fabrication, commerce, réparation... d'appareils d'enregistrement du son, édition de disques, de bandes...) ;

3. matériel et programmation photo-cinéma (fabrication de matériel de photo-cinéma, laboratoires, studios, production et distribution de films, gestion de salles de cinéma, commerce de détail de photos...) ;

4. télécommunications et postes (fabrication de matériel téléphonique, télégraphique, administration et services extérieurs des postes et télécommunications...) ;

5. traitement de l'information et équipement de bureau (fabrication et location de matériel de bureau, cabinets d'études en informatique, travaux à façon en informatique...) ;

6. publicité, études, recherches, communication des organisations (cabinets d'études économiques, de conseil, créateurs et régies publicitaires...) ;

7. spectacles (gestion de salles de spectacles ou d'équipements récréatifs ou sportifs, création et interprétation littéraire et artistique, services récréatifs, culturels et sportifs non marchands, facture instrumentale, musées...) ;

8. presse-édition-lecture (fabrication dé machines, pâte à papier, édition, presse et agences de presse, commerce de détail librairie-papeterie, bibliothèques).

L'emploi dans la communication

Une croissance des emplois...

1,6 million de personnes exerçaient une activité professionnelle dans les métiers de la communication en 1985, soit 7,5 % de la population active occupée contre 6 % en 1976 (1,3 million d'emplois). L'ensemble du secteur a enregistré en 10 ans un gain net de 300 000 emplois environ, ce qui équivaut à un taux de croissance global de 24 %, alors que le niveau de la population active occupée restait stable. Il a donc été l'un des principaux créateurs d'emplois de la dernière décennie. Ces emplois se caractérisent par un taux de salariat très important, puisque les emplois non salariés ne représentent qu'environ 9 % de l'ensemble des effectifs (contre 16 % en moyenne, toutes activités économiques confondues).

Deux facteurs principaux expliquent le dynamisme du secteur : le commerce extérieur et le développement des marchés professionnels. Le développement des marchés professionnels de la communication s'appuie sur la croissance des dépenses en informatique et en bureautique, qui représentent désormais le poste le plus important des dépenses des organisations, loin devant les dépenses de télécommunications. On assiste par ailleurs, à une internationalisation rapide du domaine. En valeur, les importations ont crû de 18,64 % par an et les exportations de 20,05 %, contre respectivement 11,38 % et 13,65 % pour l'ensemble de l'économie française.

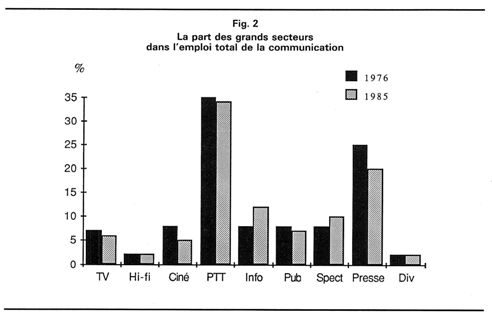

Par rapport à notre classification en 8 grandes filières, ce sont les secteurs dits traditionnels qui occupent encore la plus grande part de l'emploi dans la communication, malgré une baisse en valeur relative (cf. fig. 2) : la poste et les télécommunications représentent 35 % de l'emploi de la communication en 1985 contre 36 % en 1976, et la presse-édition 20 % contre 25 %.

L'évolution du secteur des postes et télécommunications a cependant enregistré des mouvements contrastés au cours de la période 1976-1985: après une très forte augmentation des effectifs en 1977 (+ 13 %), la croissance s'est ralentie en 1978 et 1979 pour devenir négative en 1980 (- 4 151 emplois, soit - 1 %). Les effectifs sont alors restés relativement stables jusqu'en 1984 (taux de croissance annuel moyen de 1 %), pour décroître à nouveau en 1985 (- 4 533 emplois). De ce fait, la part des postes et télécommunications dans l'ensemble du secteur communication a atteint son maximum de 1977 à 1980 (38 %), pour ensuite décroître jusqu'à 35 % en 1985, avec un répit en 1984 (36 %).

Tout en restant en seconde place, le secteur de la presse-édition est le seul à avoir perdu des emplois entre 1976 et 1985 (- 9 528), alors que l'ensemble de la communication gagnait 308 462 emplois. Cette perte équivaut à une chute de 3 % des effectifs, ce qui est supérieur à la tendance générale de baisse de l'emploi, puisque la population active a diminué sur cette même période de 0,1 %. Ce sont principalement les activités d'amont qui sont responsables de ces pertes d'emplois (fabrication de pâte à papier: - 6000 emplois, fabrication d'articles de papeterie : - 5000 emplois, imprimerie de labeur: - 5000 emplois), tandis que les activités de services ont continué à se développer: bibliothèques municipales :+ 4500 emplois, bibliothèques universitaires : + 200 emplois (sur une base de 3000 emplois en 1976). L'édition proprement dite a, quant à elle, ,maintenu son volume d'emplois : 23576 personnes en 1976 et 23 714 en 1985. Ces pertes d'emplois en amont sont la conséquence directe des bouleversements technologiques qui touchent le secteur de la presse-édition, tant au niveau du processus de fabrication (utilisation plus intensive de la micro-électronique, photocomposeuses de la « 4e génération »...) qu'à celui du mode d'impression; s'y ajoute également la pression croissante de la concurrence internationale qui conduit à des regroupements d'activités multi-médias.

Dans le même temps, on a pu voir certaines activités émerger, tandis que d'autres stagnaient (cf. fig. 2) : le secteur le plus dynamique a été incontestablement celui du traitement de l'information et de l'équipement de bureau qui, avec un taux de croissance annuel moyen de 8 %, a multiplié par deux ses effectifs (192 374 emplois en 1985), passant ainsi des 7 % qu'il occupait en 1976 dans l'emploi total dans la communication à 12 % en 1985. On remarquera que cette croissance a été continue sur la période, sans à-coups notables.

Le deuxième secteur à avoir connu une croissance soutenue est celui des spectacles, dont les effectifs sont passés de 91 815 en 1976 à 157 572 en 1985, ce qui équivaut à un accroissement global de 72 % en 10 ans. Ces résultats doivent être considérés comme une conséquence de l'évolution générale des modes de vie et de la part croissante occupée par les loisirs.

Le secteur de la publicité et des études en communication a également enregistré une croissance significative de ses effectifs, qui sont passés de 84 340 en 1976 à 123 781 en 1985, suivant un taux de croissance global de 47 %. La part de ce secteur dans l'ensemble de la communication est ainsi passée de 7 à 8 % entre 1976 et 1985, cette croissance n'excluant toutefois pas une évolution contrastée : un démarrage modéré au cours des premières années, puis une forte croissance en 1980 (+ 7 %), suivie d'une stabilisation selon un rythme encore soutenu variant de 4 à 6 % par an, jusqu'en 1985.

Les secteurs de la télévision-radio et de la hi-fi sont restés stables durant cette période, avec un taux de croissance annuel moyen (TCAM) de 1 %. Ce n'est pas le cas du secteur photo-cinéma qui, bien qu'ayant réussi à maintenir ses effectifs (TCAM de 0,1 %), a cependant vu sa part baisser de 7 à 5 % entre 1976 et 1985. C'est le sous-secteur « production de films » qui a été le plus touché, ce qui s'explique par la crise que traverse le cinéma depuis quelques années.

... mais une croissance inégale

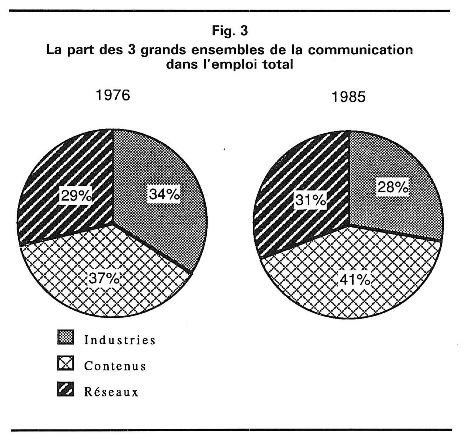

Si les emplois du secteur de la communication ont augmenté au cours des 10 dernières années, les différents sous-secteurs n'en ont pas tous profité de la même façon. En se référant aux trois grands ensembles mis en évidence sur la cartographie de la communication, on constate que la part de l'industrie a baissé (cf. fig. 3). Ceci n'est pas pour surprendre si l'on sait que l'industrie française dans son ensemble a perdu des emplois au cours des 10 dernières années. Toutefois, cela ne signifie pas que l'emploi a baissé en valeur absolue depuis 1976.

Globalement, les trois ensembles ont tous gagné des emplois, mais dans des proportions moindres :

. + 7 268 emplois pour l'industrie, entre 1976 et 1985, soit un taux de croissance annuel moyen de 0,18 % pour un total de 448 597 emplois en 1985;

.+ 111 131 emplois pour les réseaux, soit un taux de croissance de 3 % par an (664 425 emplois en 1985);

. + 182 372 emplois pour les contenus, soit un taux de croissance de 3,63 % par an (502 286 emplois en 1985).

De manière plus précise, le secteur industriel a subi les pertes de la filière presse-édition : fabrication de pâte à papier ( - 6 000 emplois), fabrication d'articles de papeterie (- 5 000 emplois), imprimeries de labeur ( - 5 000 emplois), auxquelles s'ajoutent celles de secteurs spécifiques mais pesant très lourd : fabrication de matériel télégraphique (- 22 600 emplois) et fabrication de radio-récepteurs TV ( - 10 300 emplois).

Les réseaux ont bénéficié des embauches du secteur public dans les postes et télécommunications (services extérieurs).

Les activités de contenus ont connu des évolutions variables, avec un point faible pour toutes les activités touchant le cinéma (la production de films perd près de 4000 emplois, la gestion de salles de cinéma en perd près de 3000...), et un point fort pour les segments aval de la branche informatique-traitement de l'information : le secteur « cabinets d'études informatiques » par exemple a réalisé à lui seul le quart des gains totaux des activités de contenus avec + 46 000 emplois sur 10 ans.

Ce déséquilibre progressif du secteur au profit des contenus met en évidence la spécificité de la France, qui se caractérise comme un pays à matière grise, ou le soft, notamment les Sociétés de service en ingénierie informatique (SSII) prennent une importance croissante sur le marché de la communication. Une analyse plus fine, activité par activité, s'avère nécessaire pour déceler les potentialités de développement.

Des situations contrastées

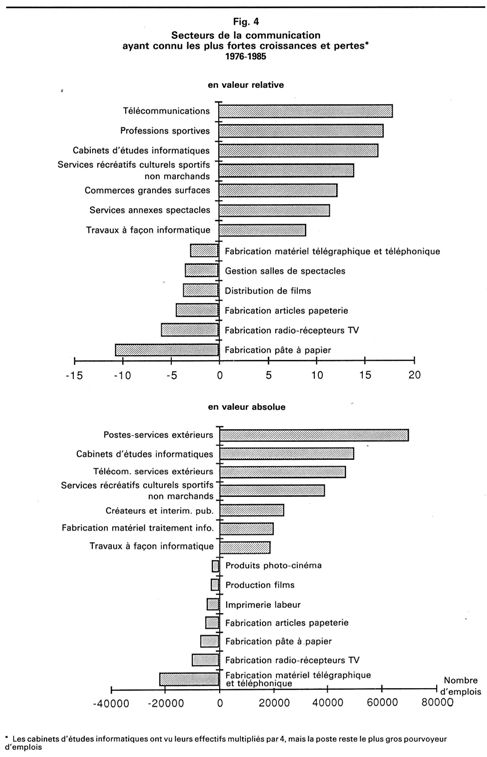

Dans une perspective de projection d'emplois sur les années à venir, il est important de savoir, non seulement quels sont les secteurs les plus dynamiques en valeur relative, mais aussi le poids réel qu'ils représentent en effectifs. On s'attachera alors à la double dimension, taux de croissance et valeurs absolues, pour classer des groupes d'activités selon leur capacité à créer des emplois (cf. fig. 4).

En tête viennent les activités leader qui « tirent » l'emploi : ce sont des activités déjà assez importantes et qui connaissent des taux d'accroissement d'emploi soutenus (+ 5 % en moyenne annuelle), se traduisant par un volume d'emplois créés important; c'est notamment le cas de certaines des activités de contenu : les « cabinets d'études informatiques » ( + 46 000 emplois de 1976 à 1985, pour un effectif de 15 968 emplois en 1976, soit un taux de croissance annuel de 16 %); les « services récréatifs culturels et sportifs non marchands » ( + 34 700 emplois pour un effectif de 15 597 emplois en 1976, soit un taux de croissance annuel de 14 %); les « travaux à façon informatique » ( + 19 000 emplois pour un effectif de 15 641) emplois en 1976, soit un taux de croissance annuel de 9 %).

Viennent ensuite les activités « lourdes », qui bénéficient d'un taux de croissance annuel moyen modéré, mais qui, de par leur poids traditionnel, ont été fortement créatrices d'emplois. Il s'agit en particulier des deux gros secteurs du service public de la filière réseaux, c'est-à-dire les services extérieurs des postes et des télécommunications. On peut y adjoindre, mais dans une proportion moindre, une branche industrielle : la fabrication de matériel de traitement informatique ( + 19 000 emplois pour un effectif de 37 206 emplois en 1976, soit un taux de croissance annuel de 4,7%).

Les activités lourdes s'opposent aux activités dites « légères », dont l'emploi s'est envolé au cours des 10 dernières années, mais qui toutefois ne pèsent pas très lourd en termes de nombre d'emplois créés; ce sont principalement les industries des télécommunications ( + 4 600 emplois par rapport à un effectif initial de 1 350 emplois en 1976) et les « services annexes des spectacles 4 » ( + 2 000 emplois par rapport à 1 266 emplois en 1976).

Au creux de la vague, on trouve les poids lourds de la communication, caractérisés par une baisse d'emplois significative, tant en valeur relative qu'en valeur absolue. Ces activités sont heureusement rares. On peut citer toutefois, dans l'industrie, la fabrication de matériel télégraphique (qui perd environ 22 600 emplois en 10 ans pour arriver au niveau de 63 600 en 1985), la fabrication de radio-récepteurs de télévision (dont les effectifs passent de 23400 en 1976 à 131 200 en 1985...).

Viennent enfin les activités stables de la communication qui, dans leur ensemble, n'ont connu qu'une croissance modérée aussi bien en effectifs qu'en valeur relative. C'est le cas de la majorité des activités de contenu et de l'industrie, comme par exemple les « studios de photographie » ( + 1 900 emplois, soit un taux de croissance annuel de 1,1 %), la presse (+ 1 100 emplois, soit un taux de croissance annuel de 0,2%), les «laboratoires de photo-cinéma » (+ 1 500 emplois, soit un taux de croissance annuel de 1,8 %), etc.

En termes de « métiers », si les évolutions de ces 10 dernières années se poursuivent, on ne peut pas déceler a priori de formations spécifiques à mettre en place. Les secteurs les plus pourvoyeurs d'emplois restent des activités traditionnelles ne nécessitant pas une formation technique très poussée. Toutefois, la maîtrise de l'informatique paraît constituer une étape « obligée » des emplois en aval: cabinets d'études informatiques, travaux à façon informatique, etc.