Les enjeux de la distribution

La distribution est un des maillons les plus industrialisés de la chaîne du livre. Son fonctionnement repose sur une informatisation poussée. Elle joue un rôle très actif dans la réorganisation et la concentration du paysage éditorial. L’article présente ses rapports avec les libraires et avec les éditeurs et souligne que la distribution des petits éditeurs connaît actuellement d’intéressantes évolutions.

Distribution is one of the most industrialised links in the book chain. Its effectiveness relies heavily on cutting-edge automation. It plays an active role in the reorganisation and concentration of the publishing scene. This article demonstrates the relationship with booksellers and publishers and emphasises that the distribution of small publishers is undergoing an interesting evolution at the moment.

Der Vertrieb ist ein weitgehend industrialisiertes Bindeglied der Buchstrasse. Er funktioniert auf der Basis einer hochentwickelten Automatisierung und spielt eine sehr aktive Rolle in der Reorganisation und der Konzentration des Verlagsgewerbes. Der Artikel zeigt sein Verhältnis zu Buchhandel und Herausgebern und betont, dass kleine Verlage gegenwärtig interessante Entwicklungen auf dem Vertriebssektor erfahren.

La distribución es uno de los eslabones más industrializados de la cadena del libro. Su funcionamiento reposa en una informatización importante. Esta juega un papel muy activo en la reorganización y la concentración del paisaje editorial. El artículo presenta sus relaciones con los libreros y con los editores y subraya que la distribución de pequeños editores conoce actualmente interesantes evoluciones.

La cession en cours du groupe Vivendi a mis une nouvelle fois en avant le rôle de la distribution dans la chaîne du livre, mais si ces derniers événements ont marqué le paysage éditorial français par une nouvelle vague de concentration, les enjeux de la distribution apparaissent tout autant au travers des difficultés que rencontrent de petits éditeurs à la suite de la faillite d’Alterdis, structure de distribution commune à nombre d’entre eux.

Repères historiques

Sans en refaire ici toute l’histoire, le détour historique permet de comprendre que, dès ses débuts, la notion de distribution est liée à la production de masse et pose la question de l’indépendance des éditeurs par rapport à leur distributeur.

Pendant près d’un siècle après la révolution industrielle, les éditeurs ont mené leur développement en assurant eux-mêmes leur propre distribution ; mais dans un contexte où le tissu commercial de la vente du livre comptait beaucoup moins de points de vente qu’aujourd’hui, les pratiques de la distribution sont demeurées très artisanales. Il est convenu de considérer que le premier pas vers une distribution industrielle a été accompli à partir de 1852, quand Louis Hachette a commencé à développer son réseau de Bibliothèques de gare par lequel il a rapidement disposé d’un ensemble de points de vente qu’il s’agissait de fournir. Le succès de ce réseau et le développement de la presse ont permis à la maison Hachette de se doter, en matière de distribution, de compétences et de structures dont aucun autre éditeur ne disposait à l’époque.

Si les unes et les autres sont d’abord restées au service exclusif des productions Hachette, le mouvement de concentration autour de la distribution trouve une première occurrence en 1927 au moment où la Librairie des Champs-Élysées, incapable de faire face au succès de sa collection Le Masque, en confie la distribution à Hachette. La force de distribution devient dès lors un pôle d’attraction aussi bien quand il s’agit de traiter des volumes importants que quand tel ou tel éditeur, en situation économique dangereuse comme ce fut le cas de nombre d’entre eux dans la période qui a suivi la Seconde Guerre mondiale, voit dans une distribution industrielle la possibilité de relancer son activité. Le Chêne en 1951, puis Grasset (en 1954) et Fayard (en 1958) comptent parmi ceux qui ont été repris par Hachette. Le groupe se constitue ainsi au fil des contrats de distribution qui ouvrent souvent sur des prises de participation, dans une relation complexe où l’éditeur distribué peut bénéficier de l’outil logistique mais doit en accepter les contraintes et les coûts.

Si les maisons petites et moyennes n’ont pas eu d’autre choix que de sous-traiter leur distribution, des maisons plus importantes, disposant surtout d’un catalogue suffisamment fourni pour justifier économiquement l’existence d’une structure de distribution, ont pu s’engager dans cette voie. Ce fut le choix de Gallimard au début des années 1970, qui décida de mettre un terme au contrat de distribution signé avec Hachette. Cette rupture doit, bien sûr, être replacée dans le contexte des renégociations commerciales menées par Hachette dans un sens défavorable à Gallimard, mais plus fondamentalement, elle a permis à Gallimard de créer sa propre structure de distribution en 1972, la Sodis, et de lancer sa propre collection de poche, Folio, avec pour conséquence immédiate la reprise dans cette collection de quelque cinq cents titres du fonds Gallimard, exploités jusqu’alors en Livre de Poche, la marque du groupe Hachette.

Il n’est pas anodin de remarquer que cette rupture est intervenue à un moment de l’histoire de l’édition marqué par la généralisation des collections de poche, concept à forte dimension industrielle (prix faibles et taux de rotation élevés) ; avec la montée en puissance de la distribution, l’édition de poche peut être considérée comme un des phénomènes majeurs de l’édition contemporaine. L’une et l’autre apparaissent à ce point liées que la cartographie des grandes collections de poche et celle des grands distributeurs se recouvrent aujourd’hui parfaitement autour des cinq pôles suivants : Le Livre de Poche/Hachette ; Folio/Sodis (Gallimard) ; Pocket/Interforum 1 ; J’ai lu/UD Union Distribution (Flammarion) ; Points/Seuil.

Longtemps négligée, ou considérée par les éditeurs comme simple prestataire de service, la distribution s’est imposée à eux et à l’ensemble du circuit du livre comme composante industrielle mettant en place ses propres logiques.

Une informatisation très poussée

Le fonctionnement de la distribution repose tout d’abord sur une informatisation très poussée à la base de laquelle se trouve la fiche-produit du livre, descriptif normalisé de chaque livre édité, qui comprend l’ensemble des données nécessaires à sa circulation commerciale : titre, auteur, éditeur, collection, date de parution, prix, code, format, poids…

Depuis 2002, le Fichier exhaustif du livre, géré par Dilicom, regroupe l’ensemble des fiches-produits dans une base de données qui permet aux libraires de trouver en un lieu unique toute l’information qui leur est nécessaire, et aux représentants de transmettre leurs commandes par voie informatique.

Ces échanges de données informatisées (EDI) concernent aujourd’hui plus de 60 % des commandes. Ils transforment en profondeur la distribution du livre qui fonctionnait encore récemment au moyen de bons de commande papier et d’enregistrement de commandes téléphoniques, avec les risques d’imprécisions de la part des libraires, d’erreurs à la saisie des commandes de la part des distributeurs, et l’impossibilité pour les clients de la distribution d’être informés en temps réel de la disponibilité des ouvrages. L’informatisation très poussée de la chaîne s’étend, de plus longue date, à la gestion des stocks chez le distributeur, à la facturation et au transport. Un des effets majeurs de ces évolutions concerne les délais de livraison qui peuvent aujourd’hui techniquement être limités à 48 heures.

Les flux financiers gérés par la distribution placent cette dernière en position de force par rapport aux détaillants et par rapport aux éditeurs.

Libraires et distributeurs

Vis-à-vis des détaillants, si l’on se souvient que le distributeur est chargé d’assurer le recouvrement des factures, il est aussi en position de fermer les comptes de libraires en difficulté financière et donc incapables d’honorer des échéances. Un libraire qui fait l’objet d’une telle décision ne peut plus se fournir qu’en réglant ses commandes au comptant ; ne bénéficiant plus, dès lors, des délais de paiement habituels (deux mois et souvent plus), il se trouve face à des difficultés accrues de trésorerie.

La question des retours constitue, d’un point de vue financier, une autre pierre d’achoppement dans les relations entre distributeurs et libraires. Si l’on s’en tient à la règle générale, les livres sont fournis aux libraires avec « faculté de retour », possibilité pour ce dernier de renvoyer les volumes qu’il n’aura pas vendus. Ces ouvrages sont toutefois facturés et payables deux mois après la livraison ; si le libraire retourne les invendus dès qu’il en a le droit, c’est-à-dire trois mois après la livraison, il devra attendre au moins deux mois supplémentaires pour être remboursé de leur valeur, voire plus longtemps si les retours en question ne sont pas immédiatement enregistrés à leur arrivée chez le distributeur.

Dans une économie de la librairie caractérisée par la faiblesse des marges et une insuffisance chronique de trésorerie, ce mécanisme peut conduire les libraires à devoir recourir à l’emprunt, donc à augmenter leurs frais financiers, pour honorer leurs échéances sur des ouvrages qu’ils ne vendront pas et qu’ils peuvent même, dans le cas des offices, ne pas avoir commandés.

Si l’on ajoute à ces éléments le fait que le coût du transport est à la charge des libraires et que des retours trop importants les pénalisent au niveau du taux de remise qui leur est accordé, on finit de percevoir que la distribution n’est pas qu’un maillon logistique de la chaîne du livre, mais que la qualité du service assuré (délais et fiabilité) est associée à des enjeux financiers auxquels les libraires se montrent naturellement très attentifs.

Éditeurs et distributeurs

Pour les éditeurs, la distribution est souvent vécue comme un mal nécessaire. Elle assure l’accès au marché par ses moyens logistiques en l’absence desquels il n’y a pas de présence possible dans les points de vente, sauf à très modeste échelle. Mais elle impose aussi ses normes et ses échéances à un univers, celui de la création éditoriale qui, même s’il a montré sa capacité à introduire des pratiques de rationalisation très avancées dans certaines de ses réalisations, reste assez rétif à celles qu’il ne se donne pas lui-même.

Une certaine méfiance reste courante dans les maisons d’édition à l’encontre des distributeurs, toujours suspectés de privilégier les opérations massives et de manquer d’attention pour celles qui ne concernent que quelques milliers d’exemplaires, voire quelques centaines. Dans le rapport de force qui s’établit entre distributeurs et direction commerciale, interfère aussi l’idée que les premiers sont parfois en mesure d’empiéter sur le terrain des seconds en leur imposant des choix qui relèvent de la politique commerciale, sur les quantités mises en place ou sur les niveaux de points de vente concernés par telle ou telle opération.

Surtout, deux points des pratiques sont en toile de fond des relations entre éditeurs et distributeurs. Le premier porte sur le mode de calcul du coût du service rendu aux éditeurs. La plupart des distributeurs établissent leur facturation en fonction de la valeur des flux exprimée en prix public hors taxes ; mais ils peuvent proposer d’asseoir leur commission sur le « net de retour », c’est-à-dire sur la valeur des sorties de stock diminuée de celle des retours, ou sur l’ensemble des mouvements aller et retour.

Si les taux appliqués sont modulés en fonction de l’une ou l’autre des hypothèses retenues, le choix n’est pas sans implications pour l’éditeur. Dans le premier cas, le distributeur n’a pas intérêt à pratiquer des mises en place de nouveautés trop importantes (elles produiront alors des retours nombreux qui réduiront son chiffre d’affaires) ; dans le second cas, il ne prend au contraire aucun risque à accroître les volumes puisque, en cas de retours importants, il facturera leur traitement à l’éditeur. Ce point des pratiques a, dans l’histoire de l’édition, souvent mis en difficulté des petits éditeurs qui, entrant dans les logiques de la distribution sans être suffisamment attentifs au risque des retours, ont pu se retrouver en situation de débiteurs après avoir été tentés par des mises en place relativement importantes… suivies de retours à la mesure.

Le second point porte sur la question des stocks. En règle générale, la totalité des quantités imprimées est entreposée chez le distributeur. Il faut tout d’abord souligner le fait que le stockage payant pénalise les fonds à rotation lente puisque leur valeur est peu à peu diminuée par les coûts de stockage si l’éditeur choisit de les conserver chez le distributeur. Bien que les structures de distribution intègrent la fonction de stockage dans leur activité, il ne faut pas perdre de vue que, si cette fonction a absorbé les plus forts investissements de la chaîne du livre ces dernières années, en équipements informatiques et logistiques, elle vise naturellement à les rentabiliser et a donc plus pour vocation de distribuer que d’entreposer.

Le système incite donc financièrement les éditeurs à privilégier les ouvrages à rotation rapide ou à assurer eux-mêmes le stockage de leurs fonds dans des conditions moins coûteuses pour ne maintenir que des quantités minimales chez le distributeur. La question des stocks se pose aussi de manière particulièrement sensible pour les petits éditeurs qui ont confié leurs tirages à des structures de distribution fragiles ; les faillites successives de Distique et d’Alterdis ont ainsi privé certains d’entre eux à la fois des recettes des en-cours, mais aussi de leurs propres stocks. Face à ces risques et à ces coûts, l’usage de locaux aux fins de stockage (autres que ceux du distributeur) est aussi une solution, mais son coût s’évalue entre 50 et 70 euros le m2 par an, surface ne permettant guère d’entreposer plus de 1 000 volumes. Pour un petit éditeur qui aurait une vingtaine de titres à son catalogue, tirés à 4 000 exemplaires chacun, la location de locaux représenterait ainsi des frais voisins de 5 000 euros par an.

Les structures actuelles

Les mouvements actuels dans le paysage éditorial rendent probablement très provisoire toute présentation des structures de distribution. Tel éditeur, actuellement distribué par un groupe et récemment acheté par un autre, sera amené à rejoindre la distribution de ce dernier ; des groupes comme celui en cours de constitution à l’issue du rapprochement entre La Martinière et Le Seuil (maisons disposant de leurs structures de distribution et distribuant chacune, outre leur production, celle d’un certain nombre de maisons) ou comme Média Participations annoncé comme le très probable repreneur de Vivendi, feront-ils le choix de maintenir deux structures de distribution à l’identique, de répartir différemment les maisons dans ces structures, ou encore de fusionner la distribution ?

De même, la situation des petits éditeurs distribués encore récemment par Alterdis est-elle difficile à prévoir.

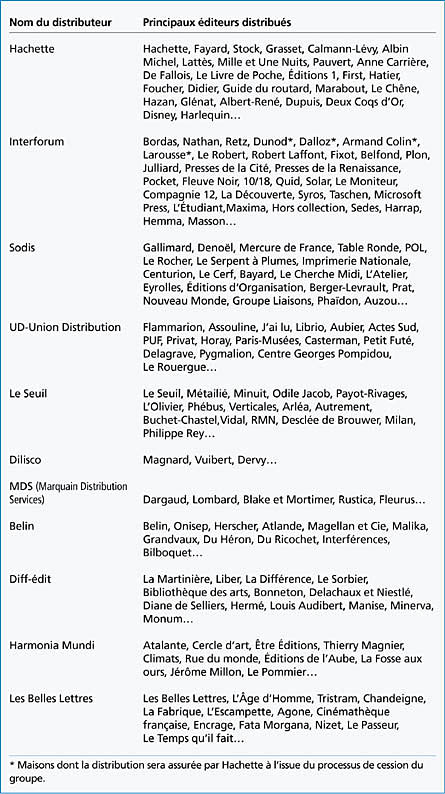

Nous nous en tenons, dans le tableau 2, à indiquer la situation actuelle des onze principales structures de distribution présentées.

Des structures émergentes

Si l’on peut considérer que les dix premiers réseaux de distribution représentent 90 % de l’activité, la question de la distribution des petits éditeurs reste souvent posée comme un problème chronique. Elle semble pourtant connaître aujourd’hui d’intéressantes évolutions.

Ainsi, dans le domaine très spécifique de l’art contemporain, un groupe de dix éditeurs s’est organisé pour créer une structure de diffusion, qui leur est propre, Inextenso, qui travaille avec un nombre limité de librairies (une centaine assure 80 % du chiffre d’affaires). L’originalité du dispositif réside surtout dans le fait qu’Inextenso confie sa distribution au Seuil.

Cet exemple est particulièrement intéressant car il souligne le fait que, pour les petits éditeurs, la distribution est souvent imaginée à la fois comme un maillon extrêmement coûteux et comme la clé du marché à laquelle ils ne peuvent accéder, alors que la question de la diffusion doit être posée avant celle de la distribution. Tout particulièrement dans le cas d’une production à public très restreint, une distribution qui travaillerait seule ne saurait qu’appliquer des schémas industriels aux moyens disproportionnés et aux effets très négatifs pour les éditeurs et pour les libraires. En revanche, ainsi que tend à le prouver l’expérience Inextenso, une distribution qui se place au service d’une diffusion adaptée peut permettre à des petits éditeurs de trouver leur public.

De nouvelles structures, à l’image d’Alpro, sont apparues avec l’ambition de trouver des modes de fonctionnement adaptés à la petite édition. Si un outil de distribution peut aussi apparaître comme nécessaire pour les éditeurs de petite taille, il ne faut pas perdre de vue que la distribution, aussi adaptée soit-elle, n’est qu’un outil qui ne retirera rien à la difficulté que rencontrent les petits éditeurs pour se faire connaître des libraires, ce qui signifie là aussi que la diffusion est un préalable essentiel.

D’autres modes d’organisation existent y compris l’autodiffusion-distribution, option retenue par exemple par les éditions Barthélémy ou Macula dans le même domaine de l’édition d’art, qui n’apparaît viable qu’à la condition d’une politique éditoriale cohérente et régulière qui impose son image aux libraires… et qui implique que l’éditeur trouve les moyens d’assurer lui-même sérieusement ces fonctions de diffusion et de distribution sans y consacrer toute son énergie.

Conclusion

La distribution est sans doute aujourd’hui, avec l’imprimerie, le maillon de la chaîne du livre le plus industrialisé. Elle a joué depuis plusieurs décennies maintenant un rôle très actif – qu’elle continue de tenir – dans les réorganisations et les concentrations successives du paysage éditorial. Mais, parallèlement à ces aspects, elle a fait aussi la preuve de sa capacité à améliorer le circuit du livre ; à la condition que puissent être établis le dialogue professionnel et la compréhension de leurs contraintes respectives, entre petites et moyennes maisons d’édition d’une part, structures de distribution d’autre part, ces dernières pourraient être susceptibles d’aider les premières à tenir leur rôle de découvreurs dans des conditions plus acceptables. L’exemple d’Inextenso et du Seuil laisse penser que ce n’est pas là qu’un vœu pieux.

Mars 2004