Nabuco, une note lyrique dans les finances des universités

Pascale Saint-Cyr

Philippe Malon

Thierry Bergeonneau

Le projet Nabuco entend apporter aux établissements d'enseignement supérieur le cadre réglementaire et l'outil informatique d'accompagnement qui doivent leur permettre de concevoir, mettre en œuvre et évaluer une véritable politique budgétaire, financière et comptable. Testé dans cinq établissements sur le présent exercice, Nabuco sera généralisé en deux années à l'ensemble des établissements publics à caractère scientifique, culturel et professionnel.

The Nabuco scheme is intended to bring a statutory framework and computer means to high education establishments, in order to conceive, to implement and evaluate a real budgetary, financial and accounts policy. Tested in five establishements for the present period, Nabuco will be generalized in two years to all the public, scientific, cultural and professional establishments.

Das Vorhaben Nabuco will den Anstalten des Hochschulunterrichts den Vorschriftsrahmen und das elektronische Begleitwerkzeug besorgen, die sie zur Planung, Durchführung und Evaluierung einer echten Haushalts-, finanziellen und Buchführungspolitik brauchen. Nabuco wird dieses Jahr in fünf Dienststellen geprüft, und in zwei Jahre bei jeder öffentlich-rechtlichen wissenschaftlichen, kulturellen und beruflichen Anstalt eingesetzt.

Au Journal Officiel du 15 janvier 1994 1 a été publié le décret qui porte refonte du cadre budgétaire et comptable des universités 2. En réalité, ce texte constitue le volet réglementaire d'un projet plus ambitieux, désormais bien connu dans le monde de l'enseignement supérieur sous le sigle Nabuco : Nouvelle approche budgétaire et comptable.

Reposant sur cette assise juridique indispensable, Nabuco existe aussi dès aujourd'hui sous la forme d'un logiciel moderne, performant et suffisamment souple pour permettre à chaque établissement de réaliser une gestion qui, dans le strict respect de la législation, puisse être rationnellement individualisée pour tenir compte de ses spécificités en matière d'enseignement et de recherche et, s'accordant avec sa propre culture, s'enraciner dans son histoire.

Tel est bien le véritable enjeu de Nabuco : persuader les établissements de concevoir et appliquer une pratique budgétaire qui traduise, année après année, leur politique pédagogique et scientifique dans le cadre organisationnel qu'ils définissent Parce que la démarche est neuve, que sa mise en oeuvre est difficile, il est indispensable de les aider, de les appuyer dans leur tentative. Cette conduite accompagnée du changement constitue le troisième pied sur lequel repose l'opération Nabuco.

Le présent article se propose de présenter les dispositions majeures de cette opération, en insistant, comme il est naturel, sur les principales innovations qu'elle apporte. Il décrira également le processus de maturation d'un projet, en ce qu'il a de singulier sinon d'original, au moins pour la communauté universitaire. Mais, auparavant, et pour éclairer toute la signification et la portée exacte de cette réforme, on analysera les motivations qui l'ont inspirée et on délimitera précisément son champ d'application.

Pourquoi cette réforme ?

Le cadre budgétaire et comptable des universités, découlant d'un décret de février 1985, faisait l'objet de nombreuses critiques émanant de l'ensemble des acteurs, internes ou extemes aux établissements. Les griefs portés au système variaient selon les catégories d'agents, mais, en définitive, tous les intéressés s'accordaient pour demander l'abrogation du texte en vigueur et solliciter l'instauration de dispositions nouvelles.

Les responsables des universités, présidents ou vice-présidents, secrétaires généraux, agents-comptables, dénonçaient de manière permanente les rigidités d'un système qui contrariaient, voire bloquaient la vie quotidienne des universités.

Les exemples ne manquent pas illustrant ces dysfonctionnements. On peut en citer un ou deux auxquels assurément tous les directeurs de bibliothèque universitaire ont été confrontés un jour ou l'autre :

- le budget recensait les opérations de recettes et dépenses par fonction, au nombre de cinq (enseignement, recherche, administration, logistique immobilière, opérations à caractère commercial) et toutes limitatives. Une estimation prévisionnelle insuffisante d'une fonction imposait ainsi de recourir à une décision budgétaire modificative, quand bien même des crédits étaient disponibles au titre d'une autre fonction. Or il s'agissait d'une procédure lourde, contraignante, n'exigeant rien moins que la réunion de deux conseils, celui de la composante et le conseil d'administration d'une commission intermédiaire. Ainsi la réalisation d'une opération opportune sinon urgente se trouvait différée de plusieurs semaines.

- Les budgets propres intégrés de chaque composante, celui de la BU en particulier, étaient également marqués du caractère limitatif. D'où ici encore d'interminables attentes de décisions budgétaires modificatives ! De leur côté, les divers corps de contrôle, Cour des comptes, inspection des Finances, inspection générale de l'Administration de l'Education nationale, stigmatisaient des pratiques lacunaires ou déviantes. Les principales critiques convergeaient sur les trois points suivants :

- La préparation tardive, partielle et artificielle du budget

Etaient concrètement relevés des cas faisant apparaître un écart de 1 à 3 ou 4 entre budget primitif voté et compte financier. Ailleurs, on relevait que le budget d'un exercice était voté au mois de juillet dudit exercice... Bref, il est clair que le budget avait perdu tout caractère prévisionnel et politique. Il est juste de dire que ces pratiques ne résultaient pas d'un caprice gratuit visant à contrevenir à la réglementation. Elles étaient considérées comme s'imposant en tant que réponses aux contraintes excessives de toute nature, dont il a été fait mention ci-avant.

- La dilution des responsabilités et son corollaire : l'émiettement des crédits

Dans une majorité d'établissements, l'habitude avait été prise de morceler les budgets des composantes en un certain nombre d'entités appelées unités de comptes ou utilisateurs de crédits, toutes réunies sous le sigle identique UC. Ces structures d'exécution budgétaire ne correspondaient pas, loin s'en faut, à des degrés d'organisation de l'université, qu'il s'agisse de départements, de laboratoires ou de services. Leurs responsables n'étaient pas toujours clairement identifiés et, quand ils l'étaient, ne bénéficiaient pas nécessairement de délégation de signature pour engager dépense ou recette. D'où des situations confuses interdisant la mise en œuvre d'une politique d'établissement globale et cohérente, retardant les contrôles ou les rendant inopérants. Dans quelques établissements, on a pu recenser plus de 2 000 unités de ce type, certaines gérant des enveloppes n'excédant pas 1 000 F.

- Le défaut de culture de gestion

C'est la conséquence logique des deux faits précédents. Dès lors que le budget ne prévoit pas toutes les opérations, qu'il est voté avec retard, qu'il est fractionné à l'excès, quel intérêt y aurait-il à en suivre l'exécution ? Sans aucun doute les opérations de dépenses et de recettes étaient-elles réalisées de manière orthodoxe, encore qu'on puisse légitimement s'interroger sur la réalité de la comptabilité des engagements dans certains sites, mais elles ne faisaient, et pour cause, l'objet d'aucun suivi.

Le but premier du contrôle de gestion est de mesurer des écarts entre prévisions et réalisations et de tenter de les interpréter de manière à décider le cas échéant l'intervention d'actions correctrices. Si la prévision n'existe pas ou est défaillante, de quoi rapprocher les réalisations ? La notion d'écart n'a plus aucun sens.

L'administration centrale enfin était d'autant mieux disposée à entendre toutes ces doléances qu'elle ressentait elle-même la nécessité d'une réforme du cadre financier des universités pour conduire et développer sa propre action.

Depuis quelques années, la nature des liens unissant le ministère et les établissements a changé : à une tutelle assez pesante a succédé une relation de type partenarial qui se traduit par la passation d'un contrat, lequel s'appuie sur la réalisation en amont d'un projet d'établissement préfigurant le développement pour les années à venir, tant en recherche qu'en enseignement.

Cette logique a induit un nouveau mode de financement des universités qui bénéficient désormais :

- de subventions allouées au titre du contrat pour soutenir les actions considérées comme prioritaires par les deux parties ;

- d'une subvention annuelle globale 3 qui se substitue à une série d'enveloppes dites « fléchées », c'est-à-dire dont l'affectation était prédéterminée par les services centraux.

S'affirme ainsi le respect du principe d'autonomie des établissements qui, pour l'exercer pleinement, vont devoir disposer d'outils de gestion modernes. Les principaux objectifs du projet et du contrat doivent pouvoir être quantifiés et suivis financièrement. De même, la répartition entre les composantes de la subvention globale doit pouvoir s'appuyer sur des critères partagés, donc incontestables et équitables.

Pour l'ensemble de ces raisons, un consensus s'est aisément dessiné entre l'ensemble des acteurs concernés pour modifier le décret de 1985 et l'application informatique qui l'accompagnait et qu'on désigne communément sous le nom de logiciel GFC. Les réflexions entreprises en ce sens voici un peu plus de deux ans et qui ont débouché sur la conception de Nabuco entendent apporter une réponse positive aux diverses critiques exprimées et, au-delà, placer les établissements dans une démarche de modernisation de gestion financière qui permettra la mise en oeuvre de leur projet de développement dans les meilleures conditions d'efficacité et de rapidité. En préalable à l'analyse des dispositions majeures du nouveau dispositif, il convient d'en cerner le champ d'application avec précision.

Nabuco et les EPSCP

Nabuco concerne l'ensemble des Etablissements publics à caractère scientifique, culturel et professionnel (EPSCP) institués par la loi 84-52 du 26 janvier 1984 sur l'enseignement supérieur. Il s'agit : des universités, aujourd'hui au nombre de 80, et des instituts nationaux polytechniques ; des instituts nationaux de sciences appliquées et d'instituts ou écoles extérieurs aux universités ; des grands établissements, tels le Collège de France ou le Conservatoire national des arts et métiers ; des écoles normales supérieures ; des écoles françaises à l'étranger.

En revanche, un nombre non négligeable d'écoles ou d'instituts ayant le statut d'établissements publics à caractère administratif ne sont pas tenus d'appliquer Nabuco, même quand ils sont rattachés à un EPSCP.

Les innovations majeures de Nabuco

Plutôt que de procéder à une description détaillée du décret ou d'en faire une exégèse précise, il semble préférable d'insister sur quelques points clés de Nabuco en distinguant leur caractère innovant. Quatre traits caractéristiques peuvent à cet égard être relevés.

Une clarification des responsabilités

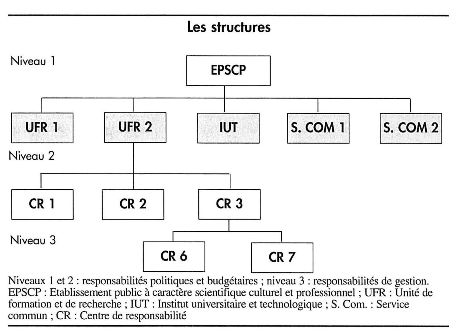

On a vu que le système antérieur se caractérisait par une dilution des responsabilités. Nabuco entend remédier à cette situation. A cette fin, le projet prévoit une organisation structurelle sur trois niveaux :

- l'établissement dispose d'un budget voté par le Conseil d'administration, préparé et exécuté par le président (ou le directeur) qu'on désigne sous le terme de « niveau 1 » ;

- les composantes institutionnelles (Unités de formation et de recherche, instituts, écoles...) et des services communs créés par décret ou à l'initiative de l'établissement sont dotés d'un budget propre intégré, voté par le Conseil de l'unité concernée, approuvé par le Conseil d'administration. Les directeurs de ces diverses entités qui constituent le niveau 2 de Nabuco peuvent être ordonnateurs secondaires de droit (c'est le cas entre autres des directeurs d'IUT), ou désignés par décision de l'ordonnateur principal ;

- le troisième niveau enfin se compose des centres de responsabilité qui n'ont rien de commun avec les actuelles UC dans la mesure où : ils sont créés par décision du Conseil d'administration ; ils ont à leur tête un responsable nommé, donc clairement identifié ; ils jouissent de la faculté de formuler des objectifs dans le cadre du projet et, à ce titre, participent au processus d'élaboration du budget (cf. ci-après) ; ils reçoivent pour la réalisation de ces objectifs une enveloppe de moyens, mais sont déchargés de toute responsabilité budgétaire.

La définition de l'arborescence structurelle ne s'établit pas aisément : les cinq établissements pilotes ont tous éprouvé des difficultés à bâtir l'organigramme des responsabilités ; ils ne les ont surmontées que grâce à l'implication personnelle de leur président. Si la démarche a été malaisée, elle s'est avérée en revanche positive : la dynamique de Nabuco a conduit à des ré-aménagements profonds des structures, en particulier le nombre de centres de responsabilités de certains sites pilotes représente la moitié du nombre des UC.

Un budget plus lisible...

Lors même qu'il constitue un moment fort de la vie d'un établissement, le vote du budget suscitait rarement l'intérêt des Conseils d'administration, la technicité des procédures, l'aridité des chiffres, l'absence de poésie du plan comptable en rebutant plus d'un. Nabuco s'est donné pour objectif de remédier à ce manque d'intérêt. Deux mesures sont directement inspirées par ce souci :

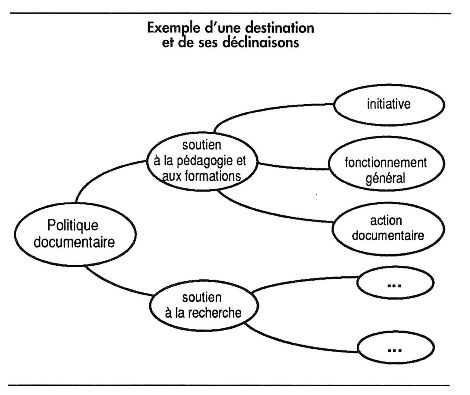

- L'instauration, à côté du traditionnel budget qui ventile les opérations selon la nature des dépenses engagées, d'un budget de gestion qui décrit les opérations par destination (cf. tableau page précédente). Il s'agit par là d'instituer un véritable budget politique dans la mesure où les destinations reflètent les choix de l'établissement tels qu'ils s'expriment dans le projet ou le contrat. Ce qui signifie que la liste des destinations n'est pas imposée par voie réglementaire, mais est déterminée au cas par cas par chaque conseil d'administration. Ainsi, les responsables peuvent suivre budgétairement la réalisation des actions prioritaires qu'ils ont décidé d'engager. La signification de leur vote s'éclaire : il est plus parlant d'apporter des crédits aux relations internationales, au développement de filières professionnalisées ou à la politique documentaire que de doter ou d'approvisionner le compte 626 ou 606, quand bien même on sait qu'ils concement les frais postaux ou les achats non stockés de matières et fournitures, pour ne prendre que ces exemples.

On notera que les destinations qui correspondent aux grands axes d'intervention des EPSCP peuvent se décliner de manière à pouvoir s'observer à un niveau fin de détail. Le produit informatique fournit neuf niveaux possibles d'articulation.

L'exemple ci-contre entend montrer la décomposition d'une destination.

- Le second élément susceptible d'accroître la lisibilité du budget est le vote de programmes pluri-annuels d'investissement faisant l'objet d'une annexe spécifique.

Un budget mieux préparé...

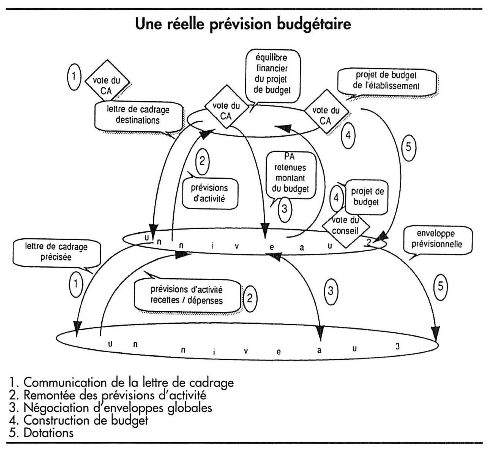

Nabuco instaure un mode d'élaboration du budget qui tranche par rapport aux pratiques anciennes :

- le décret prévoit que le budget d'une année n devra être voté le 31 décembre de l'année n-1 au plus tard ;

- chaque niveau sera incité, sur la base d'objectifs prévisionnels, à exprimer des besoins. C'est dire que le budget de gestion sera préparé avant le budget par nature, ce qui est naturel dès lors qu'on vise à donner priorité à la dimension politique du problème ;

- le processus de construction budgétaire prévoit un certain nombre de phases de dialogue et de choix, étant entendu qu'un « niveau » ne négocie qu'avec les « niveaux » immédiatement inférieur et supérieur ;

- si l'ensemble des structures s'associe de fait aux travaux de préparation avec une force de proposition et un pouvoir de négociation, le dispositif a pour origine une lettre de cadrage émanant du niveau 1 qui renseigne sur les priorités d'action de l'établissement et sur les grandes lignes d'évolution des masses budgétaires. De la sorte, tout responsable de rang inférieur est à même de décliner ces grands objectifs pour sa propre sphère de compétences et il dispose d'informations financières suffisantes pour exprimer des besoins réalistes et convenablement dimensionnés.

Ce dispositif d'élaboration du budget, que le schéma de la page précédente synthétise, répond au souci de responsabiliser les différents acteurs et parie sur leur capacité à négocier avant que n'interviennent les phases de décision sous forme de vote des divers conseils.

Un budget qui fait l'objet d'un suivi

Caractéristique fondamentale de Nabuco, le contrôle de gestion va revêtir trois grands aspects.

Le suivi budgétaire

Des grilles de suivi d'exécution budgétaire sont périodiquement et automatiquement mises à la disposition des responsables des trois niveaux. Se rapportant tant au budget de gestion qu'au budget par nature, elles renseignent à des moments clés (ou à tout moment sur la demande des intéressés) et permettent d'établir des écarts entre prévisions et réalisations de manière à fournir toutes informations nécessaires à la prise de décisions correctrices.

La comptabilité analytique

Nabuco propose l'introduction d'un système analytique qui sera plus ou moins développé suivant les universités, mais qui offrira toujours la possibilité de calculer des coûts, ainsi que des éléments d'aide à la préparation du budget de gestion.

Les tableaux de bord

Des tableaux de bord, constitués d'une batterie d'une quinzaine d'indicateurs, sont proposés au président d'une part, à chaque directeur de niveau 2 d'autre part. Ce sont de classiques outils de pilotage, établis dans des délais rapides et destinés, en complément des grilles de suivi de gestion, à modifier, si nécessaire, le sens des actions engagées.

Ces instruments étaient généralement ignorés ou peu utilisés par les universités.

On voit bien en définitive que ce qui est recherché, au travers de Nabuco, c'est une véritable réhabilitation du budget. Cadre traditionnel de prévision et d'autorisation de l'ensemble des recettes et des dépenses, le budget doit, dans l'approche de Nabuco, s'affirmer comme la traduction annuelle des priorités de développement de l'université, telles qu'elles s'incarnent dans le projet d'établissement et sont reconnues dans le contrat et comme le reflet des structures de décision et de fonctionnement.

Nabuco s'inscrit dans une logique d'établissement. Le cadre réglementaire s'est résolument voulu peu contraignant, ce qui signifie que les règles ne sont pas imposées de l'extérieur mais déterminées par les instances délibérantes locales. Le code de procédures est adopté au niveau de l'université dans le respect bien compris de son champ d'autonomie. C'est le même parti qui a conduit à assouplir considérablement le caractère limitatif des dépenses, étant entendu qu'en retour le Conseil d'administration se voit reconnaître le droit d'en fixer lui même les caractéristiques.

La méthode Nabuco

Nabuco a été conduit selon une démarche de projet. Les orientations étaient définies par un Comité directeur qui validait les travaux réalisés par des groupes techniques d'appui. Cette approche, tout à fait classique désormais, présente néanmoins une double originalité.

La conduite simultanée des opérations

Rompant avec des habitudes qui l'amenaient à sérier les problèmes, l'Administration s'est saisie en même temps des diverses facettes de l'opération. Le logiciel informatique a été élaboré au fur et à mesure que les textes réglementaires prenaient corps, ce qui, on l'imagine, n'est pas allé sans mal, car, pour ne parler que du décret fondamental, différentes versions se sont succédé, au moins pour certains articles, suite à la saisine des instances consultatives : CNESER, Conseil d'Etat... Ce qui n'est pas sans avoir causé quelques soucis aux informaticiens, qui ont dû revoir plusieurs fois leur copie de ce fait et qui n'ont naturellement pas manqué d'exprimer leur amertume. Concomitamment, la préparation du changement a été entreprise. Aux difficultés traditionnelles d'un tel exercice, qui heurte toujours, quelque précaution que l'on prenne, les habitudes professionnelles, se sont ajoutés dans le cas d'espèce des problèmes causés par des éléments d'incertitude sinon de flou qui entouraient certains pans doctrinaires du projet et que, seule, la réflexion avec les sites pilotes a permis d'élucider.

Cette méthode hardie tranchant sur la prudence coutumière de l'Administration, si elle a fait l'objet de critiques légitimes et donc compréhensives, a permis de gagner au moins une et sans doute deux années sur la mise en oeuvre de Nabuco.

La création d'un multipartenariat exemplaire

Erigée dès le lancement de l'opération en principe de base, la création d'un multipartenariat a permis de mener de front l'ensemble des opérations.

Nabuco doit beaucoup à la Direction de la comptabilité publique du ministère du Budget, à l'Inspection générale de l'administration, mais sa réussite revient sans conteste et pour une large part au Groupement pour l'informatique de gestion des universités et des établissements (GIGUE). Dans le contexte défavorable sus-indiqué, ce groupement d'intérêt public a su, en un temps record et dans le cadre d'un plan assurance-qualité pourtant particulièrement exigeant, réaliser un logiciel conforme aux options techniques les plus modernes (système UNIX, SGBD Oracle) et si paramétrable qu'il répondra aux besoins spécifiques, même les plus pointus, de chaque université.

Il convient enfin de souligner que l'un des mérites éminents de Nabuco est d'avoir mobilisé un grand nombre d'acteurs divers, d'avoir fédéré des synergies multiples. Plus de quatre cents personnes issues d'une cinquantaine d'universités ont, à des titres inégaux certes, participé à la réalisation du projet en s'insérant dans un groupe d'études, de développement, d'expérimentation, ce qui permet aujourd'hui d'affirmer que les intentions originelles se sont concrétisées : Nabuco a été réalisé par les établissements pour les établissements.

Quelques éléments du calendrier

Depuis le 1er janvier 1994, Nabuco est testé dans cinq établissements (Lyon I, Nice, Paris XII, Rennes II, Strasbourg I), qui se sont préparés à cette expérimentation. Trente-deux établissements se sont portés volontaires pour appliquer le nouveau dispositif le 1er janvier prochain. Notons à cet égard que le décalage entre année universitaire et année budgétaire n'a pas manqué de compliquer l'exercice.

Depuis le mois de mars demier, ces établissements reçoivent une formation et un appui apportés par les sites pilotes (chacun parraine 6 ou 7 universités) par le GIGUE et le Ministère. Tous les autres EPSCP devront s'approprier Nabuco le 1" janvier 1996, de sorte que, conformément au décret, la généralisation s'effectue sur deux années.

Ainsi se présente aujourd'hui le projet Nabuco qui conduit les établissements d'enseignement supérieur à une réflexion sur leurs orientations et sur leur organisation. Par là-même, il participe d'une dynamique de changement visant à une nouvelle approche par les universités de la fonction financière, budgétaire et comptable et s'inscrit avec les autres projets APOGEE et HARPEGE dans le courant de rationalisation et de modernisation de leur gestion.

Mai 1994